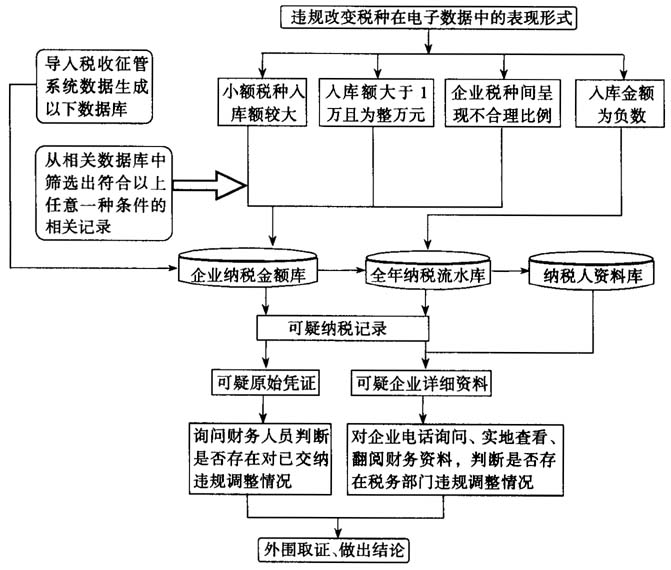

一、准备所需资料 审计前要求税务部门将全年税收申报缴纳业务数据按照以下字段生成三张电子表格(要求生成EXCEL表格): 1.当年企业纳税总额表,主要包括:纳税人名称、纳税人代码、各纳税人各税种全年入库汇总额信息。 2.纳税人基本资料表,主要包括:纳税人代码、名称、行业、通讯方式、经营地点、法定代表人、所属税务所、专管员等基本信息。 3.全年纳税流水记录表,主要包括:纳税人代码、名称、纳税时间、税种、纳税额信息。 二、审计步骤 步骤一:将税务部门提供的三张 EXCEL表格,导入到AO审计系统,生成业务数据表,分别命名为企业纳税总额库、纳税人资料库、全年纳税流水库。 步骤二:根据违规调整税种四种常见表现形式分别进行审计。即1.大额税种发生大额纳税记录;2.发生税收整数入库额;3.同一企业不同税种入库额比例不符合常理;4.纳税额出现负数记录。同时,分别设定查询条件对导入AO软件的相关业务数据进行查询,根据结果确定审计疑点。 1.以税收金额作为突破口。往往企业缴纳税款中个人所得税、车船使用税、土地使用税、教育费附加等金额相对来说不是很大,但是对于以上税种,税务部门也存在完成单项税种入库额考核压力,所以在完成单项任务困难的情况下,税务部门违规改变税种增加以上税种收入的可能性,这种改变往往通过调整单笔较大额的税收收入来实现,因此可以通过查询条件设定某项税收入库金额大于10万元作为条件进行筛选排序来发现疑点(如查询城市维护建设税,SQL查询语句设计为Select*From[企业纳税总额库]WHERE[城市维护建设税] P100000)。例如通过对城市维护建设税缴纳金额大于10万元的单位作出的筛选查询发现某服务型单位营业税仅缴纳 50余万元,但是城市维护建设税就缴纳 40万元,明显不符合常规企业以上税种纳税比例规律,有可能是税务部门将该单位其他税种调整为城市维护建设税缴库。 2.设定整数税款查询条件。企业缴纳税款(除预缴企业所得税外)往往都不是整数,那么企业入库税金中较大额而且整数的税款则可能存在人为调节税种因素,需要重点关注是否存在调整税款或包税的情况。如设定查询条件为选取城市维护建设税缴纳金额大于1万元且为整数万元金额缴纳的(SQL查询语句为Select*From[企业纳税总额库] WHERE[城市维护建设税]/10000in(1,2,3,4,5,6,7,8,9)),查询结果发现某单位缴纳单笔城市维护建设税5万元,则存在疑点(该查询条件应当在各个税种中多次使用,能发挥良好效果)。 3.以企业所得税为重点。根据企业经营状况分析,往往企业所得税缴纳金额和主税种成正比,以此作为思路,可以设定选择按照全年缴纳企业所得税总额大于50万元,而缴纳营业税小于30万元作为条件,来发现明显从企业所得税来看企业经营良好但营业税缴纳却很少的企业,通过查询(SQL查询语句为Select*From[企业纳税总额库]WHERE[企业所得税]>500000AND[营业税]<300000),果真发现部分房地产开发企业存在以上情况,明显不符合实际(该运用该查询条件应排除主税种为增值税的企业和享受税收减免的企业)。 4.税收收入违规改变税种的另一种表现形式是直接通过税收调整通知书形式调减已入库某税种,并调增另一税种入库金额,从电脑记录反映出来是被调减的税种存在入库数为负数的记录,根据此思路,需要从大量的税收缴库记录中查询此种情况,可采用搜索年度内全年纳税流水库中缴税金额为负数的记录即可(如查询企业所得税调减SQL查询语句可以设计为Select*From[全年纳税流水库]WHERE[企业所得税]<0,其他税种可以此类推),如果查询结果中有记录,则存在上述疑点。 步骤三:根据疑点进一步核实。 发现以上疑点企业后,通过已知企业纳税代码,查询企业资料库,调出企业情况,通过电话查询、实地观察等方法,核实企业主要业务状况和缴纳税款入库额是否属实,并可以结合分析判断,最终确定是否调阅企业纳税凭证及报表进行分析。对通过调查取证确认的违规调整税收入库级次情况,将按照《中华人民共和国税收征收管理法实施细则》第三十九条“税务机关应当将在各种税收的税款、滞纳金、罚款,按照国家规定的预算科目和预算级次缴入国库”的规定进行定性处理。

三、操作流程图(上图) 四、典型案例 对某市2005年地方税务局税收征管情况的审计中,面对税务局4700余纳税户、10万余条纳税记录的庞大业务数据,针对地方税收征管业务数据库由上级税务机关统一联网管理的情况,积极运用计算机辅助审计,灵活运用EXCEL、AO等软件,查出了该市地方税务局违规改变税种,调整税收收入级次的问题。 首先分析地方税务局改变税种调整税收入库级次的四种表现形式,再根据四种表现分析其在业务处理系统生成的电子数据中的特征,设计出本文前述的四种SQL语句,分别对业务数据各税种进行查询检索,通过查询,对检索结果进行分析、查阅资料、实地查看取证,最终作出审计结论。审计发现该税务局在 2005年的税收征管中存在多次违规改变税种,调整税收收入级次的情况,如通过 SQL语句(Select*From[企业纳税总额库]WHERE[企业所得税]>500000AND[营业税]<300000)检索出某房地产企业全年缴纳企业所得税67万元,但是仅缴纳营业税3万余元,经走访企业,实际企业申报税预交收企业所得税仅20万元,但是税务部门出于年度任务考核因素,在企业缴纳工农业税时,违规改变税种为企业所得税。