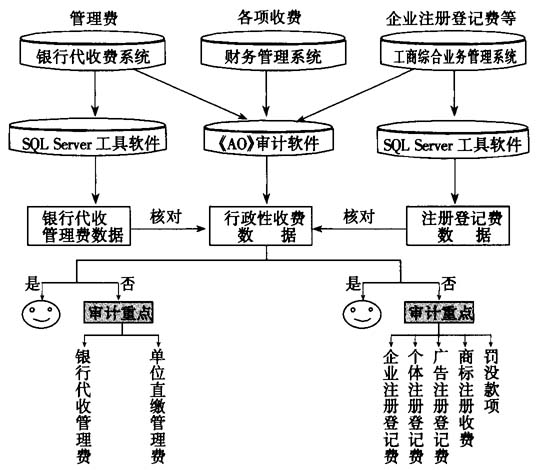

工商局行政性收费是非税收入,是政府财政收入的组成部分。收费项目包括集贸市场管理费、个体工商户管理费、企业注册登记费、个体工商户注册登记费、广告经营单位注册登记费、经济合同鉴证费、商标注册收费、经济合同示范文本工本费和罚没款。其中集贸市场管理费、个体工商户管理费(以下简称“管理费”)和企业注册登记费是工商局行政性收费的主要项目,一般占收费总额的90%以上。 一、审计前的准备工作 审计机关在实施审计前应当了解工商局与行政性收费有关的财务数据和业务数据,针对大部分工商局采取银行代收管理费的实际情况,审计机关应当利用银行代收费系统的电子数据核对收费标准,计算银行实际收费金额,与财务账核对;企业注册登记费审计可以利用国家工商总局统一开发的《工商综合业务管理系统》应用软件的电子数据,以企业各项注册信息为基数,计算应收金额并与实收金额核对。通过财务数据和业务数据对比分析,确定工商局行政性收费审计方向,突出重点单位和重点内容,避免片面性和盲目性,以达到事半功倍的审计效果。下面简要介绍数据采集及所需数据的基本结构。 1.银行代收费系统。主要的数据表包括委托保管账户信息表和交易历史表。其中委托保管账户信息表包括客户号、注册号、收费所名称、客户名称、姓名、成立时间、地址等字段;交易历史表包括客户号、收费时间、金额、收款人等字段。 2.工商综合业务管理系统。工商综合业务管理系统与审计事项有关的数据库有7个,它们是“NZGL-内资管理”、“SYGL-私营管理”、“WZGL-外资管理”、“GTGL-个体管理”、“GGDJ-广告登记”、“SBGL-商标管理”、“AJGL-案件管理”。本例仅以“NZGL-内资管理”子系统数据库为例,介绍计算机审计技术方法。“NZGL-内资管理”数据库包含FRDJ-法人登记数据表、GSDJ-公司登记数据表、YYDJ-营业登记数据表、FGSDJ-分公司登记数据表、TABBG-内资管理变更登记数据表。除了变更登记数据表以外,其余数据表字段大致相同,包括Tybm(统一编码)、Gsmc(公司名称)、Zch(注册号)、Dah (档案号)、Hzrq(核准日期)、Clrq(成立日期)、Username(工商机关名称)、Gss(工商所)、Zczb(注册资本)等。变更登记表包括字段Told(原内容)、Tnew(新内容)、Tdate(变更时间)、Tsort(变更种类)、Tybm(统一编码)、Xzdm(行政代码)。 二、审计步骤 (一)银行代收管理费审计步骤 步骤一:根据“委托保管账户信息表”和“交易历史表”,生成“审计用表—银行代收管理费明细表”。 步骤二:依据各地物价部门制定的管理费定额标准,核对收费的合规性,计算银行实际代收金额,分析管理费收入情况。 (二)企业注册登记费审计步骤 步骤一:生成“开业登记”表。 根据“NZGL-内资管理”系统的4个登记表,选取统一编码、公司名称、注册号、档案号、核准日期、成立日期、注册资本等字段,生成“开业登记”表: NZ-开业登记-法人(内资法人登记) NZ-开业登记-公司(内资公司登记) NZ-开业登记-分公司(内资分公司登记) NZ—开业登记—营业(内资营业登记) 根据国家统一收费标准设4个条件,生成应收登记费字段。条件:①法人登记费,注册资金在1000万元以下的按0.8‰收取,超过1000万元的,超过部分按0.4‰收取,超过1亿元的,超过部分不再收取。②不具备法人条件的分公司、分支机构登记费,按300元收取。③营业登记费,按100元收取。④登记费最低款额为50元。 步骤二:将“开业登记”表合并,生成“应收开业登记费”表,计算出应收金额合计。 步骤三:生成“变更登记”表。 根据“NZGL-内资管理”子系统的变更表,选取原内容、新内容、变更时间、变更种类、统一编码、行政代码、公司名称等字段生成“变更登记”表。根据国家统一收费标准,生成应收登记费字段。 依据上述业务数据计算银行代收管理费金额和应收企业注册登记费金额(应收开业登记费、应收变更登记费),与财务账核对,总体分析工商行政性收费的真实性、合规性。对于应收金额与实收金额差额较大的单位,列为重点审计单位。 实际工作中,被审计单位无论应用《工商综合业务管理系统》的哪些子系统,审计组都可以用上述方法对相应的审计事项,测算应收缴的企业注册登记费、广告经营单位注册登记费、商标注册收费和罚没款项金额,将测算的各项应收金额与财务账金额核对,差额较大的,列为审计重点。 三、审计思路 工商系统行政性收费审主总体审计思路

四、主要程序的类SQL语句描述 (一)银行代收费审计语句 1.生成审计用表——银行代收管理费明细表。