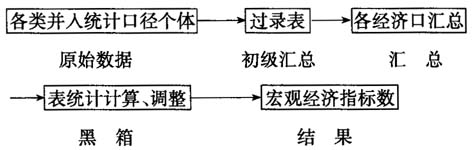

(一)准确定位审计目标。对宏观经济指标的审计,首先应该明确其目的不在于核实统计指标的最终结果,而是通过核查、核实、核对宏观经济指标统计数据的收集整理分析过程是否真实、合法,从而回答指标是否存在不实之处,指出反映领导干部履行经济责任的指标是否客观真实。审计着眼点是反映问题的性质,而不是数量。审计并不是建立在全面重复工作的概念上的,审计所需要做的是反映存在事实。对宏观经济指标的审核,只要揭示指标形成过程存在差错,证明指标数据有悖于实际结果,说明指标的差错倾向,即可达到审计目的。 (二)正确选定审计重点。经济统计过程,一般分为统计调查、统计整理和统计分析三个阶段。 统计调查是对原始资料的搜集,即根据统计研究的目的,有组织、有计划采集统计原始数据的过程。统计调查形式有普查、抽样调查、统计报表制度、重点调查和典型调查等。但大多数情况下都使用统计报表制度采集统计原始数据,即按国家统一规定的指标体系、表格形式、报送时间和报送程序,向主管部门报送统计资料的一种统计调查形式。对一些总体数量庞大,没有必要全面采集原始数据的指标,则进行抽样调查。 统计整理是对统计调查原始数据进行审核、分组、汇总并编制统计表。通过对原始数据进行去粗取精、去伪存真、由此及彼、由表及里的统计整理工作,可以使统计在认识社会的过程中,实现由个别到全体、由特殊到一般、由现象到本质、由感性到理性的转化,才能从整体上反映出事物的数量特征。统计整理也是对历史资料的积累,能够实现统计的动态研究。 统计分析是以统计数据为依据,以统计方法为手段,定量分析与定性分析相结合来认识事物的分析研究活动,它是统计工作发挥信息、咨询和监督作用的有效途径。 在了解宏观经济指标形成过程的基础上,就可以根据审计目标,对经济统计流程进行深入的分析,借以确定审计重点。根据形成宏观经济指标的流程可知,各项宏观经济指标数值的基础是并入统计口径的统计个体的原始数据。如国民生产总值的基础是工业、农业、服务业等统计个体所申报的原始数据;农民人均纯收入的基础是各统计标准户的原始收支数据,在此基础上通过复杂的统计计算、调整而得出。而这些计算、调整方法,对于已公布确定的宏观经济指标来说是固定的、不可更改的。借鉴“黑箱理论”进行分析,这些计算、调整方法好比是箱体内的运作,虽然审计人员是不可控制的;但是箱体的两端是输入数据和输出结果,输入的数据就是各原始数据总体,输出结果就是各宏观经济指标。输入数据和输出结果应有直接联系,输入数据的差错必然会导致输出结果的错误,对输入数据的审核就可以判定宏观经济指标是否真实。值得注意的是,通过“黑箱理论”对宏观经济指标进行审核,并不能最终确定该指标的实际数值,只是可以反映出存在差错现象。因为,本文“黑箱”是个关键点,审计人员不进“黑箱”,但是,统计人员可以进行“黑箱”操作,“计算、调整”均在“黑箱”内进行。可以据此推论,当统计人员在“黑箱”内将“1”调整为“2”时,审计人员是不会知道的。 通过上述分析可以发现,对原始数据的审核是宏观经济指标审计的关键。对统计流程进行适当分解,可以逐级逐层获得原始数据。分解层次图示如下:

从上图可以看出宏观经济指标审计的重点是:统计原始数据、初级汇总和汇总阶段的准确性、真实性。由此也解决了由于不懂得统计计算方法而不敢审计宏观经济指标的难题。 (三)科学选择审计样本。如前所述,宏观经济指标的审计目标是反映存在问题的性质,明确指标是否真实。由审计目标和指标涉及原始数据总体庞大的实际,决定了不可能也没必要对宏观经济指标进行全面核查,也无需确定其实际值是多少,因此,审计样本能否代表审计对象总体,能否通过对样本的审核来反映总体问题,达到审计目的,审计样本的选择至关重要。对宏观经济指标审计样本选择主要考虑: 1、从统计样本中选取审计样本。从宏观经济指标形成过程看出,统计部门必须先选取一定数量的统计样本(原始数据),然后通过一系列的计算和调整得出指标数据。统计样本是根据统计原理,联系地区实际通过专业技术确定的,有些样本需要上级统计部门分析调查后确定。审计人员无法对所有统计样本的代表性、合理性做出比统计部门更权威的判断,而从审计成本、风险方面考虑也无此必要。因此,可以假设统计样本的选择具有系统性、代表性和合理性,统计计算方法是科学的,统计结果能够反映宏观经济指标的总体情况,只要统计样本是正确的,推算出的宏观经济指标就是正确的、合理的;反之,则是错误的。因此,审计只需从统计样本(输入数据)的数据采集方面入手,核查输入数据是否有为特定目的而作假的行为,就可以得出宏观经济指标是否真实的结论。据此将统计样本视为审计样本的主体,审计样本从统计样本总体中选取。 2、利用分析性复核方法选取审计样本。通过对有关统计数据、报表的分析性复核,结合基本生产生活知识研判,可以在选择样本方面有独特作用。通过横向分析可以发现某个行业、某一样本点,年度变化幅度较大的;各方面条件基本相似相邻地区的经济指标相差较大的;通过纵向分析可以发现某个行业、某一样本点在宏观经济指标中所占比例变化较大的异常现象,审计抽样应予以特别关注。还可以运用逻辑思维分析的方法,如用产量与资源对比,发现单台机器使用率过高、亩产量超常规的不合理现象;从产品构成分析,发现大量当地无法生产或生产效率、效益不好产品的反常现象;从产品价格体系分析,发现计价明显不合理的异常现象,判断可能存在虚增工农业产值问题。这些情况在审计抽样时需要重点关注。