云南省图书馆机构用户,欢迎您!

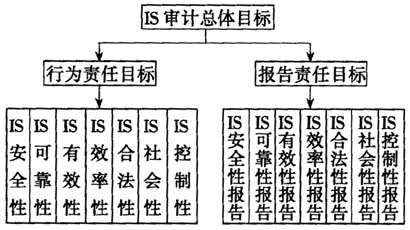

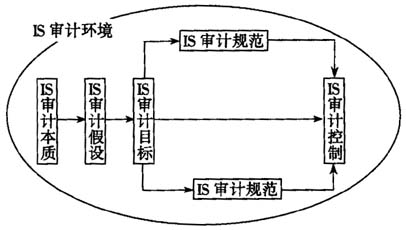

图1 IS审计理论结构六要素模型 一、IS审计的本质 国内外一直没有明确IS审计的本质。1985年,日本通产省情报协会给出了IS审计的定义:由独立于审计对象的IS审计师站在客观的立场,对以计算机为核心的IS进行综合的检查、评价,向有关人员提出问题与劝告,追求系统的有效利用和故障排除,使系统更加健全。1996年,日本通产省情报协会修订了这个定义,即IS审计是为了IS的安全、可靠与有效,由独立于审计对象的IS审计师以第三方的立场,对以计算机为核心的IS进行综合的检查与评价,向IS审计对象的最高领导提出问题与建议的一连串活动。 1999年,美国的RonA.Weber出版了《信息系统控制与审计》一书,认为IS审计是一个获取证据,对IS是否能保证资产的安全、数据的完整以及是否有效地使用了组织资源并有效地实现了组织目标做出评价和判断的过程。很多著作和学者的研究都只是徘徊在IS审计本质的周围,研究IS审计的内容、作用、意义、过程、方法和技术等,很少有真正针对IS审计的本质加以深刻解析的。 我们对以上三个有代表性的定义加以分析可以发现,日本通产省情报协会1985年的定义虽然强调了IS审计的独立性、明确了IS审计的对象和IS审计的内容,但是因当时的技术环境和IS应用的局限性,这个定义没有提到IS的安全性等重要问题。1996年的修正定义已经开始强调IS的安全、可靠和有效,并指出IS审计是一种综合性的审计,而且这个定义认为IS审计要向领导层指出问题,给出建议。但是这个修正定义没有清楚指明IS审计的目标,缺少审计师的专业判断这一重点。目前比较容易接受的是RonA.Weber的定义,它明确了IS审计的目标、内容。但是笔者认为,RonA.Weber的定义仅从一般方法、过程的角度研究IS审计的本质,侧重于对IS审计的表面过程、现象加以描述,没有揭示IS审计的本质。审计科学明确了受托经济责任与审计是密不可分的,IS审计是审计领域的新分支,有着与一般审计共同的本质,因此笔者认为受托经济责任才是IS审计的本质。 笔者认为,IS审计是合理保证与IS有关的受托经济责任的全面有效履行的一种控制机制。这个定义揭示出:①IS审计不仅要合理保证受托经济责任中行为责任的有效履行(安全性、可靠性、效率性、有效性等),还要合理保证受托经济责任中报告责任的有效履行。②IS审计的控制本质。IS审计不仅仅是做出判断的过程,它本质上是—种控制机制,意在通过取证、评价和判断来促进反馈和纠偏,这一定程度上体现了控制的本质。 二、IS审计假设 从目前来看,还没有人正式提出过IS审计假设,笔者借鉴蔡春教授的审计假设观,构建了IS审计五项假设: (1)责任关系假设:与IS相关的受托经济责任的存在是审计产生的基本前提。正如企业受托经济责任产生企业(财务)审计、公共受托经济责任产生政府审计一样,与IS相关的受托经济责任产生IS审计。而且这种受托经济责任的认定与解除由独立的第三方的IS审计来实现。 (2)正当怀疑假设:因为信任,所以有受托经济责任,因为受托经济责任的履行过程及状况有值得怀疑之处,所以需要有审计来保证其全面、有效履行。正当怀疑假设明确了IS审计的直接原因,明确了实施IS审计的目标并提供了依据。 (3)可确认假设:假定与IS相关的受托经济责任的履行状况可以通过收集、评价相关证据及验证相关信息而得到确认。正因为与IS相关的受托经济责任的履行状况是可以确认的,制定IS审计准则、收集与评价IS审计证据、实施审计过程才有了实际意义。 (4)独立性假设:这是IS审计的灵魂。非独立、客观的IS审计是完全没有价值的。正因为如此,现行的公认审计准则和审计职业道德中才有了关于独立性要求及道德行为的规定。 (5)有效性假设:假设IS审计师和管理部门之间不存在必然的利害冲突,即使存在,也可以避免或不至于妨碍IS审计的有效实施。 这五项假设相互联系,互为一体,共同构成了IS审计理论与实务的基本前提与条件。责任关系假设确立了IS审计存在的基本前提;正当怀疑假设解释了实施IS审计的直接原因;可确认假设提供了实施各种IS审计手段的基本依据;独立性假设确立了IS审计的本质特征;有效性假设则为有效实施IS审计提供了坚强后盾。 三、IS审计的目标 从系统论来看,IS审计的目标是由一个目标体系中不同层次的目标共同组成的。笔者认为IS审计目标体系由总体目标、具体目标组成(如图2)。

图1 IS审计理论结构六要素模型 一、IS审计的本质 国内外一直没有明确IS审计的本质。1985年,日本通产省情报协会给出了IS审计的定义:由独立于审计对象的IS审计师站在客观的立场,对以计算机为核心的IS进行综合的检查、评价,向有关人员提出问题与劝告,追求系统的有效利用和故障排除,使系统更加健全。1996年,日本通产省情报协会修订了这个定义,即IS审计是为了IS的安全、可靠与有效,由独立于审计对象的IS审计师以第三方的立场,对以计算机为核心的IS进行综合的检查与评价,向IS审计对象的最高领导提出问题与建议的一连串活动。 1999年,美国的RonA.Weber出版了《信息系统控制与审计》一书,认为IS审计是一个获取证据,对IS是否能保证资产的安全、数据的完整以及是否有效地使用了组织资源并有效地实现了组织目标做出评价和判断的过程。很多著作和学者的研究都只是徘徊在IS审计本质的周围,研究IS审计的内容、作用、意义、过程、方法和技术等,很少有真正针对IS审计的本质加以深刻解析的。 我们对以上三个有代表性的定义加以分析可以发现,日本通产省情报协会1985年的定义虽然强调了IS审计的独立性、明确了IS审计的对象和IS审计的内容,但是因当时的技术环境和IS应用的局限性,这个定义没有提到IS的安全性等重要问题。1996年的修正定义已经开始强调IS的安全、可靠和有效,并指出IS审计是一种综合性的审计,而且这个定义认为IS审计要向领导层指出问题,给出建议。但是这个修正定义没有清楚指明IS审计的目标,缺少审计师的专业判断这一重点。目前比较容易接受的是RonA.Weber的定义,它明确了IS审计的目标、内容。但是笔者认为,RonA.Weber的定义仅从一般方法、过程的角度研究IS审计的本质,侧重于对IS审计的表面过程、现象加以描述,没有揭示IS审计的本质。审计科学明确了受托经济责任与审计是密不可分的,IS审计是审计领域的新分支,有着与一般审计共同的本质,因此笔者认为受托经济责任才是IS审计的本质。 笔者认为,IS审计是合理保证与IS有关的受托经济责任的全面有效履行的一种控制机制。这个定义揭示出:①IS审计不仅要合理保证受托经济责任中行为责任的有效履行(安全性、可靠性、效率性、有效性等),还要合理保证受托经济责任中报告责任的有效履行。②IS审计的控制本质。IS审计不仅仅是做出判断的过程,它本质上是—种控制机制,意在通过取证、评价和判断来促进反馈和纠偏,这一定程度上体现了控制的本质。 二、IS审计假设 从目前来看,还没有人正式提出过IS审计假设,笔者借鉴蔡春教授的审计假设观,构建了IS审计五项假设: (1)责任关系假设:与IS相关的受托经济责任的存在是审计产生的基本前提。正如企业受托经济责任产生企业(财务)审计、公共受托经济责任产生政府审计一样,与IS相关的受托经济责任产生IS审计。而且这种受托经济责任的认定与解除由独立的第三方的IS审计来实现。 (2)正当怀疑假设:因为信任,所以有受托经济责任,因为受托经济责任的履行过程及状况有值得怀疑之处,所以需要有审计来保证其全面、有效履行。正当怀疑假设明确了IS审计的直接原因,明确了实施IS审计的目标并提供了依据。 (3)可确认假设:假定与IS相关的受托经济责任的履行状况可以通过收集、评价相关证据及验证相关信息而得到确认。正因为与IS相关的受托经济责任的履行状况是可以确认的,制定IS审计准则、收集与评价IS审计证据、实施审计过程才有了实际意义。 (4)独立性假设:这是IS审计的灵魂。非独立、客观的IS审计是完全没有价值的。正因为如此,现行的公认审计准则和审计职业道德中才有了关于独立性要求及道德行为的规定。 (5)有效性假设:假设IS审计师和管理部门之间不存在必然的利害冲突,即使存在,也可以避免或不至于妨碍IS审计的有效实施。 这五项假设相互联系,互为一体,共同构成了IS审计理论与实务的基本前提与条件。责任关系假设确立了IS审计存在的基本前提;正当怀疑假设解释了实施IS审计的直接原因;可确认假设提供了实施各种IS审计手段的基本依据;独立性假设确立了IS审计的本质特征;有效性假设则为有效实施IS审计提供了坚强后盾。 三、IS审计的目标 从系统论来看,IS审计的目标是由一个目标体系中不同层次的目标共同组成的。笔者认为IS审计目标体系由总体目标、具体目标组成(如图2)。