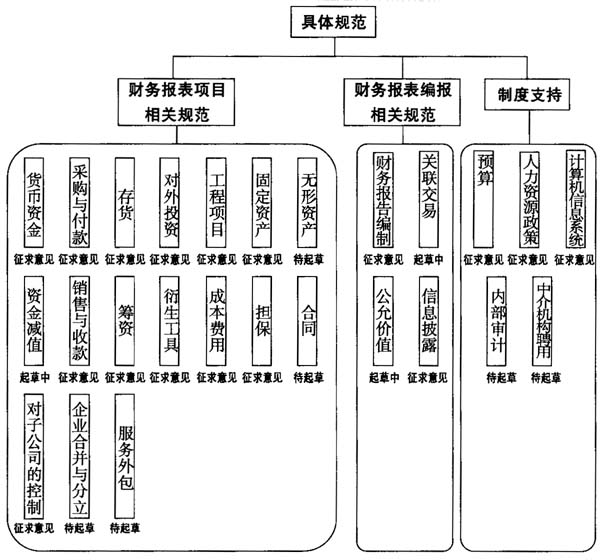

在企业内部控制标准委员会(以下简称委员会)成立大会暨第一次全体会议上,委员们达成共识,初步确定了推进我国企业内部控制制度体系的基本目标,即:总结我国经验,借鉴国际惯例,有效利用国际国内资源,充分发挥各方面积极作用,通过三到五年的努力,基本建立一套以防范风险和控制舞弊为中心、以控制标准和评价标准为主体的内部控制制度体系,以及以监管部门为主导、各单位具体实施为基础、会计师事务所等中介机构咨询服务为支撑、政府监管和社会评价相结合的内部控制实施体系,推动公司、企业和其他非营利组织完善治理结构和内部约束机制,不断提高经营管理水平和可持续发展能力。 基于现实需求,委员会表示,在当前及今后两年内,控制标准体系和评价体系的建设工作首当其冲,这既是内控体系建设的基础,又是适应证券监管的迫切需要。在过去一段时间,有关方面借鉴国外尤其是美国的做法,开始推动国内上市公司实行内部控制自我评估制度和注册会计师审计制度。但是由于缺乏一套具有统一性、公认性、科学性的企业内部控制标准,使上市公司进行内部控制自我评估、注册会计师进行内控审计缺乏明确的标准。为此,一套明确的控制标准体系和评价体系建设十分关键,其中,控制标准体系建设又是基础和前提。 经比较研究和征求意见,委员会初步确定,控制标准体系主要包括基本规范、具体规范和应用指南。基本规范规定内部控制的基本目标、基本要素、基本原则和总体要求,是制定具体规范和应用指南的基本依据,在内控标准体系中起统驭作用。具体规范是根据基本规范,对企业办理具体业务与事项从内部控制角度作出的具体规定。应用指南则是根据基本规范和相关具体规范制定的详细解释和说明,主要是为某些特殊行业、特殊企业、特定内控程序提供操作性强的指引。 委员会有关负责人认为,不同所有制形式、不同组织形式、不同业务范围、不同规模的企业在实施内部控制中有不同的要求,这就要求在起草企业内部控制规范时必须进行全面、系统的对比分析,把握差异,提炼共性,尽可能抽取出多数企业普遍存在、普遍关注的共性业务与事项,并提出相应的具体控制措施。对特殊行业、特殊企业实施内部控制的特殊要求,在基本规范的统驭下,主要通过制定相关的应用指南来提供操作性更强的指引。 截至目前,委员会已完成第一阶段的基本规范和17项具体规范的起草工作。根据工作规划,正在加紧进行关联交易、资产减值、公允价值、企业合并与分立、衍生工具、中介机构聘用等一系列具体规范和有关评价标准、实施办法的研究、起草工作。 基本规范和具体规范的结构内容 (征求意见稿) 基本规范共分8章,包括总则、内部环境、风险评估、控制措施、信息与沟通、监督检查、组织实施和附则。 具体规范涉及财务报告内部控制和其他方面的控制(如对符合企业经营目标的控制)。目前,具体规范的设计主要以财务报告内部控制为主线,初步拟定为26项。其中,17项已起草完成并对外公开征求意见;9项正在抓紧研究起草之中。这些具体规范,可以概括分为以下三类: 第一类是对与企业财务报表项目相关的、可能会对财务报告真实可靠性产生较大影响的经济业务事项提出具体要求的控制规范; 第二类是与财务报表编报相关的控制规范,包括财务报告编制、公允价值、关联交易、信息披露等; 第三类是为实现有效的财务报告内部控制所必需的事前、事中和事后制度支持的控制规范,包括预算控制、人力资源控制、计算机信息系统控制、审计监督控制等。 具体规范的内容结构及项目具体构成如下图所示。