云南省图书馆机构用户,欢迎您!

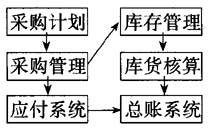

采购与总账模块的数据联系示意图 采购计划系统生成物料采购计划,传递到采购管理系统据以生成采购订单。采购管理系统录入采购发票、采购入库单,形成应付款在应付系统反映,入库数量在库存管理系统反映,入库成本在存货核算系统核算,入库业务形成的资金凭证和成本凭证分别通过应付系统和存货核算系统传递给总账系统,实现采购业务和财务的一体化。 可以看到,业务流程中的采购订单、资金凭证、成本凭证和采购凭证都是电子文档。所以审计环境就是电子账簿环境,这就要求审计人员对电子账簿审计证据加强质量控制。电子账簿审计证据是指审计人员在审计过程中以各种方法取得的、以审计文档形式存在的真实证据,它用于证实或否定被审计单位会计报表所反映的财务状况和经营成果的公允性、合法性、一贯性。此类审计证据质量控制的好坏,直接影响最终审计结论的正确与否。 一、电子账簿审计证据的特征 1.审计证据在业务子系统间的关联性。从上图可以看出,总账系统中的采购凭证是根据应付系统中传来的资金凭证和存货核算系统传来的成本凭证生成的,它们之间存在关联。而应付系统的应付凭证是由采购管理系统录入采购发票、采购入库单产生的,所以采购管理数据库又与应付系统的资金凭证相关联,进而与总账中的采购凭证相关联。同理,采购凭证也和成本凭证、库存管理数据库相关联。审计时可以利用这些关联性,将不同系统中的数据相互核对,以发现问题。 2.电子凭证与纸质原始凭证的关联性。采购管理系统录入采购发票、采购入库单,相关的资金和成本数据分别传到应付系统和存货核算系统,生成资金凭证、成本凭证,然后传到总账系统,据以生成采购凭证。这些电子凭证与纸质的原始凭证存在关联关系,审计时可以相互对照,以及时发现问题。 3.电子账簿数据容易被修改和复制,而且其由计算机软件生成,凭证数据中难免会留下软件操作的痕迹。比如,由于财务软件登记凭证时进行过删除操作,而又未启用自动修复断号功能,凭证号在由软件自动生成时就会发生断号。 二、电子账簿审计证据的质量控制 1.结合业务流程对证据进行一致性分析。如左上图所示,总账系统中据以登记采购业务记账凭证的资金凭证和成本凭证是由应付系统和存货核算系统传递过来的,审计时未能对记账凭证、资金凭证和成本凭证以及源头的采购发票、采购入库单等相关证据进行一致性分析。针对这个问题,我们应该不单单局限在总账系统中对凭证数据进行审查,而应该根据业务流程来进行审查。如对采购凭证,可以先追查到应付系统和采购管理系统,再看原始凭单,如采购发票、采购入库单是否与采购凭证中的资金、成本数据一致。具体的一致性分析可以从以下两个方面进行。 (1)相关联系统的对账。对于总账系统、应付系统、存货核算系统、库存管理系统以及采购管理系统,我们可以对各个系统的数据库进行对账,看同一个项目是否一致,如果不一致,则说明有问题,需要仔细审查。 (2)源头录入的原始凭单与总账系统的最终业务数据库核对。虽然目前通过采用管理型软件,原始凭单可以直接在业务部门录入,但原始凭单必须要和账务系统的数据一致,否则就有问题。 2.从审计证据获取的“五个环节”上加以规范。审计人员在审计中往往直接将获得的电子账簿审计证据作为审计依据,而没有深入复核。对于这个问题,笔者认为可以从审计证据获取的“五个环节”,指数据采集、数据验证、证据整理、证据修改、证据复核环节来规范审计证据质量控制方法,以增强其证明力。 (1)数据采集。①数据采集的内容和方法。可以在最终生成的数据库中提取审计证据,也可以在业务执行环节中取得业务凭证,甚至可以到业务流程的源头获得原始凭证作为审计证据。②数据采集方式。数据采集可以通过财务软件的数据接口,将要获取的电子账簿数据转化为Excel表格文档,或转化为适合审计软件分析的表格。③数据采集说明。在完成数据采集后,要对本次采集的内容、方法以及获得的数据进行文字记录,并以文档的形式予以保存。 (2)数据验证。为排除被审计单位有意隐瞒、修改部分数据的可能性,审计人员应检查数据在采集过程中是否发生遗漏,是否为审计范围的电子数据,是否是结账后的数据,并从核对借贷是否平衡、凭证是否断重号等方面来检查其是否与相配套的纸质账册和报表一致。 (3)证据整理。一方面,对不具备将纸质审计证据转换为电子审计证据条件的,可把取得的纸质审计证据原件作为电子审计证据的附件,通过填写审计证据索引号,将电子审计日记、审计底稿与纸质审计证据原件进行关联。另一方面,审计人员对被审计单位提供的电子数据进行汇总、分析、综合及测试所获得的审计证据,必须在审计工作底稿中说明汇总、分析、综合及测试的过程和方法,以便于实施审计复核。

采购与总账模块的数据联系示意图 采购计划系统生成物料采购计划,传递到采购管理系统据以生成采购订单。采购管理系统录入采购发票、采购入库单,形成应付款在应付系统反映,入库数量在库存管理系统反映,入库成本在存货核算系统核算,入库业务形成的资金凭证和成本凭证分别通过应付系统和存货核算系统传递给总账系统,实现采购业务和财务的一体化。 可以看到,业务流程中的采购订单、资金凭证、成本凭证和采购凭证都是电子文档。所以审计环境就是电子账簿环境,这就要求审计人员对电子账簿审计证据加强质量控制。电子账簿审计证据是指审计人员在审计过程中以各种方法取得的、以审计文档形式存在的真实证据,它用于证实或否定被审计单位会计报表所反映的财务状况和经营成果的公允性、合法性、一贯性。此类审计证据质量控制的好坏,直接影响最终审计结论的正确与否。 一、电子账簿审计证据的特征 1.审计证据在业务子系统间的关联性。从上图可以看出,总账系统中的采购凭证是根据应付系统中传来的资金凭证和存货核算系统传来的成本凭证生成的,它们之间存在关联。而应付系统的应付凭证是由采购管理系统录入采购发票、采购入库单产生的,所以采购管理数据库又与应付系统的资金凭证相关联,进而与总账中的采购凭证相关联。同理,采购凭证也和成本凭证、库存管理数据库相关联。审计时可以利用这些关联性,将不同系统中的数据相互核对,以发现问题。 2.电子凭证与纸质原始凭证的关联性。采购管理系统录入采购发票、采购入库单,相关的资金和成本数据分别传到应付系统和存货核算系统,生成资金凭证、成本凭证,然后传到总账系统,据以生成采购凭证。这些电子凭证与纸质的原始凭证存在关联关系,审计时可以相互对照,以及时发现问题。 3.电子账簿数据容易被修改和复制,而且其由计算机软件生成,凭证数据中难免会留下软件操作的痕迹。比如,由于财务软件登记凭证时进行过删除操作,而又未启用自动修复断号功能,凭证号在由软件自动生成时就会发生断号。 二、电子账簿审计证据的质量控制 1.结合业务流程对证据进行一致性分析。如左上图所示,总账系统中据以登记采购业务记账凭证的资金凭证和成本凭证是由应付系统和存货核算系统传递过来的,审计时未能对记账凭证、资金凭证和成本凭证以及源头的采购发票、采购入库单等相关证据进行一致性分析。针对这个问题,我们应该不单单局限在总账系统中对凭证数据进行审查,而应该根据业务流程来进行审查。如对采购凭证,可以先追查到应付系统和采购管理系统,再看原始凭单,如采购发票、采购入库单是否与采购凭证中的资金、成本数据一致。具体的一致性分析可以从以下两个方面进行。 (1)相关联系统的对账。对于总账系统、应付系统、存货核算系统、库存管理系统以及采购管理系统,我们可以对各个系统的数据库进行对账,看同一个项目是否一致,如果不一致,则说明有问题,需要仔细审查。 (2)源头录入的原始凭单与总账系统的最终业务数据库核对。虽然目前通过采用管理型软件,原始凭单可以直接在业务部门录入,但原始凭单必须要和账务系统的数据一致,否则就有问题。 2.从审计证据获取的“五个环节”上加以规范。审计人员在审计中往往直接将获得的电子账簿审计证据作为审计依据,而没有深入复核。对于这个问题,笔者认为可以从审计证据获取的“五个环节”,指数据采集、数据验证、证据整理、证据修改、证据复核环节来规范审计证据质量控制方法,以增强其证明力。 (1)数据采集。①数据采集的内容和方法。可以在最终生成的数据库中提取审计证据,也可以在业务执行环节中取得业务凭证,甚至可以到业务流程的源头获得原始凭证作为审计证据。②数据采集方式。数据采集可以通过财务软件的数据接口,将要获取的电子账簿数据转化为Excel表格文档,或转化为适合审计软件分析的表格。③数据采集说明。在完成数据采集后,要对本次采集的内容、方法以及获得的数据进行文字记录,并以文档的形式予以保存。 (2)数据验证。为排除被审计单位有意隐瞒、修改部分数据的可能性,审计人员应检查数据在采集过程中是否发生遗漏,是否为审计范围的电子数据,是否是结账后的数据,并从核对借贷是否平衡、凭证是否断重号等方面来检查其是否与相配套的纸质账册和报表一致。 (3)证据整理。一方面,对不具备将纸质审计证据转换为电子审计证据条件的,可把取得的纸质审计证据原件作为电子审计证据的附件,通过填写审计证据索引号,将电子审计日记、审计底稿与纸质审计证据原件进行关联。另一方面,审计人员对被审计单位提供的电子数据进行汇总、分析、综合及测试所获得的审计证据,必须在审计工作底稿中说明汇总、分析、综合及测试的过程和方法,以便于实施审计复核。