云南省图书馆机构用户,欢迎您!

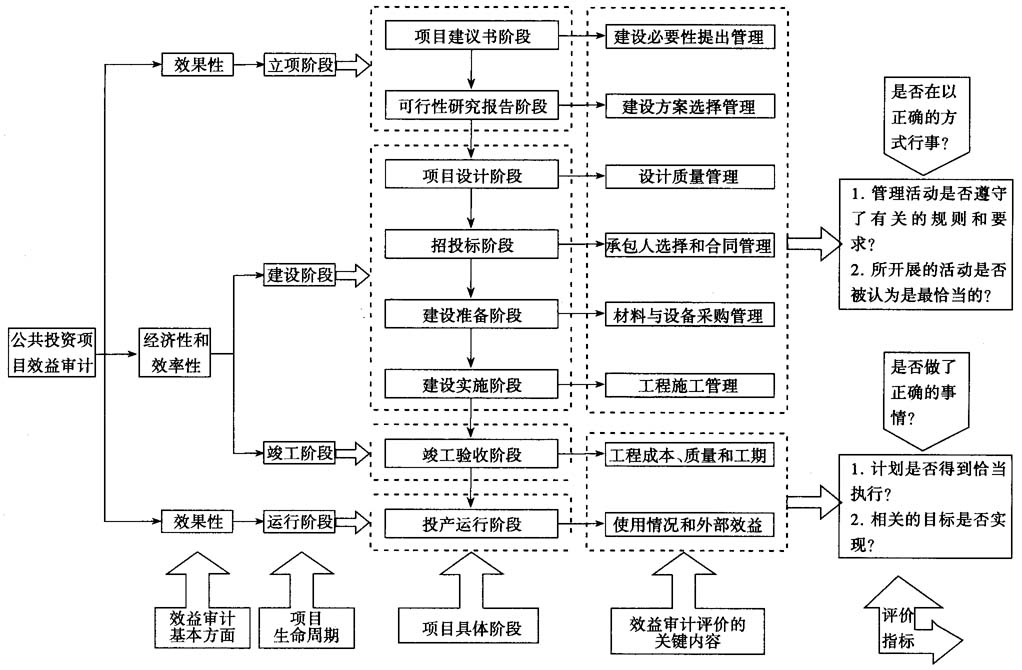

图:公共投资项目的生命周期及效益审计评价的内容 第一个问题主要针对项目“生产者”的管理活动,其含义是:项目管理工作是否得到恰当的开展。此问题经常与合规性目的有关,简言之,过程是否合规,以及行为是否最优。它对应立项阶段和建设阶段的效益审计评价,并细化为两个关键问题:

图:公共投资项目的生命周期及效益审计评价的内容 第一个问题主要针对项目“生产者”的管理活动,其含义是:项目管理工作是否得到恰当的开展。此问题经常与合规性目的有关,简言之,过程是否合规,以及行为是否最优。它对应立项阶段和建设阶段的效益审计评价,并细化为两个关键问题:  管理活动是否遵守了有关的规则和要求? 所开展的活动是否被认为是最恰当的? 第二个问题,在很大程度上扩展了第一个问题的分析范围。此问题的另一种提法是,是否应用了充分的手段来达到有关目的。因此,此问题所指的是公共投资项目运作结果的经济性、效率性和效果性。它对应竣工阶段和运行阶段的效益审计评价,也可进一步分解为两个关键问题: 计划是否得到恰当执行? 相关的目标是否实现? 将上述基本问题具体化到对公共投资项目各阶段的评价内容的评价上,可推导出公共投资项目效益审计所必须检查的关键问题(Key Questions),如附后表 (公共投资项目效益审计评价可能的具体指标)所示。(省略) 公共投资项目的效益审计评价具体指标设计 具体评价指标是对关键问题的支撑,位于评价指标体系的最底层。它是用以完成效益评价的具体可行的方案。通过对具体评价指标的检查,能够充分地得到关键问题的答案。对于具体评价指标的设计思路,国外的学者提出了两种不同的看法。一种观点主张评价指标应采用自然评价法(Naturalistic Approach es)为导向,兼以少量定量评价 (Pomeranz,1976; Grimwood and Tomkins,1986)。与前一观点相反,部分学者主张评价指标应采用定量评价法 (Quantitative Methods)为导向。Mayston (1985)提出,区别于传统会计技术的高级计量技术的运用,可以为预算、投资评价和定价政策等管理职能提供相关的信息。由相关专家构建的审计系统可以确保恰当的估计和预测在管理活动中的运用。Anand(1988;1989)进一步提出,由于传统非量化审计方法的局限,定量评价法将会在效益审计中越来越重要。这一技术可以直接借鉴计量经济学、管理科学、心理学等学科的研究成果。

管理活动是否遵守了有关的规则和要求? 所开展的活动是否被认为是最恰当的? 第二个问题,在很大程度上扩展了第一个问题的分析范围。此问题的另一种提法是,是否应用了充分的手段来达到有关目的。因此,此问题所指的是公共投资项目运作结果的经济性、效率性和效果性。它对应竣工阶段和运行阶段的效益审计评价,也可进一步分解为两个关键问题: 计划是否得到恰当执行? 相关的目标是否实现? 将上述基本问题具体化到对公共投资项目各阶段的评价内容的评价上,可推导出公共投资项目效益审计所必须检查的关键问题(Key Questions),如附后表 (公共投资项目效益审计评价可能的具体指标)所示。(省略) 公共投资项目的效益审计评价具体指标设计 具体评价指标是对关键问题的支撑,位于评价指标体系的最底层。它是用以完成效益评价的具体可行的方案。通过对具体评价指标的检查,能够充分地得到关键问题的答案。对于具体评价指标的设计思路,国外的学者提出了两种不同的看法。一种观点主张评价指标应采用自然评价法(Naturalistic Approach es)为导向,兼以少量定量评价 (Pomeranz,1976; Grimwood and Tomkins,1986)。与前一观点相反,部分学者主张评价指标应采用定量评价法 (Quantitative Methods)为导向。Mayston (1985)提出,区别于传统会计技术的高级计量技术的运用,可以为预算、投资评价和定价政策等管理职能提供相关的信息。由相关专家构建的审计系统可以确保恰当的估计和预测在管理活动中的运用。Anand(1988;1989)进一步提出,由于传统非量化审计方法的局限,定量评价法将会在效益审计中越来越重要。这一技术可以直接借鉴计量经济学、管理科学、心理学等学科的研究成果。