云南省图书馆机构用户,欢迎您!

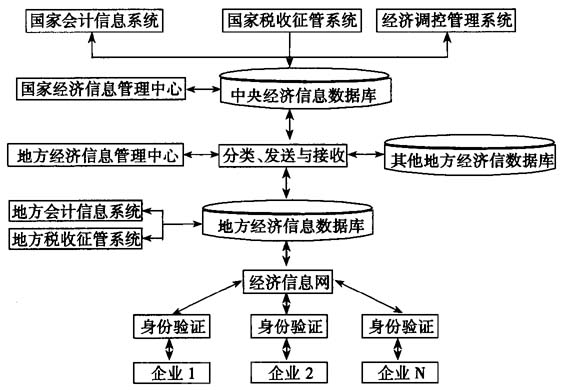

图1 网络条件下会计信息生产社会化模型图 上图构建的会计信息生产社会化模式采用的是以中央为领导、地方各级政府分管的组织形式,即中央和地方是上下级隶属关系。这样的垂直体系构成客观上要求审计监督体系的编排按照会计信息生产社会化模式的结构形式进行,即在地方设立类似会计信息中心这样的信息处理机构,负责各级地方经济信息的处理,并将相关处理结果报告给上一级行政单位,层层递交,最后由中央汇总各类信息并就反映的经济情况做出相应的经济决策。 2.相关审计机构的设置。基于会计信息生产社会化条件下的信息处理特点,政府或其下属相关部门将成为会计信息中心的管理者,对会计信息中心提供的相关会计信息进行审计,并出具审计报告。同时由独立的审计机构对会计信息中心的运作情况进行审计。 既然存在会计信息中心这样的信息处理机构,就必然存在相应的机构管理者,负责经济信息的社会化生产,并维护机构的正常运行。那么谁将成为会计信息中心的主管方呢?按照笔者的构想,政府可以设立一个隶属于自己的相关部门。例如,由信息管理部来专门负责会计信息中心的运作和管理。笔者选择政府相关部门作为会计信息中心的主管方主要基于以下原因:①会计信息中心的主管方应具有绝对性的独立地位,即主管方的工作不能受到任何一方的干涉,应保持形式上和实质上的独立。政府部门作为国家职能的履行者,与企业之间并不存在直接的利益往来,因此能较好地保持其客观、独立的立场。②政府部门具备很强的权威性,其工作开展的严谨性以及内部风气的严肃性保证其在通常情况下不会受到社会公众的普遍质疑。 但是,政府部门的工作并不是完美的。在目前情况下,政府内部贪污腐败现象依然存在,政府审计仍需加强。如前所述,我国现行的行政审计模式存在着较大的缺陷,无法适应会计信息生产社会化模式的需要,因此需要将审计机构从政府体制中独立出来,成为独立的审计机关,审计机关接受各级人民代表大会的委托,依法独立对政府部门进行财政监督,也就是要走立法型审计模式之路。 在这种情况下,独立的立法审计机关主要有两项职责:一是就政府机构的工作开展情况和财政收支情况进行审计。一方面,独立后的立法审计模式能够从体制上理顺审计机关和财政部门的关系,切实保证审计机关履行职责并解决好所需经费问题;另一方面,这种模式能够使政府审计监督体系更加完善,便于划分中央和地方审计机关的业务归属。二是对会计信息中心的运作情况进行审计和监督。由于会计信息中心的运作很大程度上依赖于计算机网络,因此对于会计信息中心的审计将十分复杂,务必要求审计人员具备专业化的计算机网络操作和应用能力以及丰富的审计经验。 3.审计工作的开展。在会计信息生产社会化模式下,不同类型审计主体之间联系密切,形成一种相互监督的机制,从而加强对企业(或单位)的管理。 在传统的审计监督体系下,不同类型的审计主体在各自的领域内的确能起到一定的作用,但存在的问题同样不容忽视。其原因之一就是审计主体之间缺乏联系,在执行审计业务时只是各尽其责,彼此之间缺乏沟通,没有形成一种相互牵制、相互配合的机制。正如传统会计理论下只是站在个别“会计主体”的立场上,记录与反映的是“会计主体”的内部信息,不能反映各个“会计主体”之间的联系,难以反映社会经济活动的全部情况,也就难以保证会计信息不失真,而会计信息生产社会化模式很好地克服了这一缺陷。由于企业所提供的财务信息都是来源于企业的社会交易,这种活动的社会性必然在社会上产生诸多财务会计信息交汇点,如统计机关、税务管理机关、工商行政管理机关等。将这些财务会计信息汇聚点通过互联网进一步联结,就形成一个巨大的社会经济活动记录系统,它可以从参与经济活动的对应企业和其他应知道该活动的机构中取得可相互参照的信息。一个企业要想提供不客观、不可靠的信息,就必须保证与之相关的各个企业和机构都能够为这个不可靠信息提供相互参照的信息,而这基本上是不可能的。这样,就可以通过不同机构、企业之间的相互牵制来避免会计造假。 如果把同一审计监督体系下的不同审计主体很好地整合起来,使得不同审计主体在执行审计业务时能够将其他审计主体的审计结果与企业的财务信息状况进行对比和双向 (多向)评定,从而得出正确的审计结论并加强对被审计的单位的监督和控制。在会计信息生产社会化条件下,这样的想法是有可能实现的。

图1 网络条件下会计信息生产社会化模型图 上图构建的会计信息生产社会化模式采用的是以中央为领导、地方各级政府分管的组织形式,即中央和地方是上下级隶属关系。这样的垂直体系构成客观上要求审计监督体系的编排按照会计信息生产社会化模式的结构形式进行,即在地方设立类似会计信息中心这样的信息处理机构,负责各级地方经济信息的处理,并将相关处理结果报告给上一级行政单位,层层递交,最后由中央汇总各类信息并就反映的经济情况做出相应的经济决策。 2.相关审计机构的设置。基于会计信息生产社会化条件下的信息处理特点,政府或其下属相关部门将成为会计信息中心的管理者,对会计信息中心提供的相关会计信息进行审计,并出具审计报告。同时由独立的审计机构对会计信息中心的运作情况进行审计。 既然存在会计信息中心这样的信息处理机构,就必然存在相应的机构管理者,负责经济信息的社会化生产,并维护机构的正常运行。那么谁将成为会计信息中心的主管方呢?按照笔者的构想,政府可以设立一个隶属于自己的相关部门。例如,由信息管理部来专门负责会计信息中心的运作和管理。笔者选择政府相关部门作为会计信息中心的主管方主要基于以下原因:①会计信息中心的主管方应具有绝对性的独立地位,即主管方的工作不能受到任何一方的干涉,应保持形式上和实质上的独立。政府部门作为国家职能的履行者,与企业之间并不存在直接的利益往来,因此能较好地保持其客观、独立的立场。②政府部门具备很强的权威性,其工作开展的严谨性以及内部风气的严肃性保证其在通常情况下不会受到社会公众的普遍质疑。 但是,政府部门的工作并不是完美的。在目前情况下,政府内部贪污腐败现象依然存在,政府审计仍需加强。如前所述,我国现行的行政审计模式存在着较大的缺陷,无法适应会计信息生产社会化模式的需要,因此需要将审计机构从政府体制中独立出来,成为独立的审计机关,审计机关接受各级人民代表大会的委托,依法独立对政府部门进行财政监督,也就是要走立法型审计模式之路。 在这种情况下,独立的立法审计机关主要有两项职责:一是就政府机构的工作开展情况和财政收支情况进行审计。一方面,独立后的立法审计模式能够从体制上理顺审计机关和财政部门的关系,切实保证审计机关履行职责并解决好所需经费问题;另一方面,这种模式能够使政府审计监督体系更加完善,便于划分中央和地方审计机关的业务归属。二是对会计信息中心的运作情况进行审计和监督。由于会计信息中心的运作很大程度上依赖于计算机网络,因此对于会计信息中心的审计将十分复杂,务必要求审计人员具备专业化的计算机网络操作和应用能力以及丰富的审计经验。 3.审计工作的开展。在会计信息生产社会化模式下,不同类型审计主体之间联系密切,形成一种相互监督的机制,从而加强对企业(或单位)的管理。 在传统的审计监督体系下,不同类型的审计主体在各自的领域内的确能起到一定的作用,但存在的问题同样不容忽视。其原因之一就是审计主体之间缺乏联系,在执行审计业务时只是各尽其责,彼此之间缺乏沟通,没有形成一种相互牵制、相互配合的机制。正如传统会计理论下只是站在个别“会计主体”的立场上,记录与反映的是“会计主体”的内部信息,不能反映各个“会计主体”之间的联系,难以反映社会经济活动的全部情况,也就难以保证会计信息不失真,而会计信息生产社会化模式很好地克服了这一缺陷。由于企业所提供的财务信息都是来源于企业的社会交易,这种活动的社会性必然在社会上产生诸多财务会计信息交汇点,如统计机关、税务管理机关、工商行政管理机关等。将这些财务会计信息汇聚点通过互联网进一步联结,就形成一个巨大的社会经济活动记录系统,它可以从参与经济活动的对应企业和其他应知道该活动的机构中取得可相互参照的信息。一个企业要想提供不客观、不可靠的信息,就必须保证与之相关的各个企业和机构都能够为这个不可靠信息提供相互参照的信息,而这基本上是不可能的。这样,就可以通过不同机构、企业之间的相互牵制来避免会计造假。 如果把同一审计监督体系下的不同审计主体很好地整合起来,使得不同审计主体在执行审计业务时能够将其他审计主体的审计结果与企业的财务信息状况进行对比和双向 (多向)评定,从而得出正确的审计结论并加强对被审计的单位的监督和控制。在会计信息生产社会化条件下,这样的想法是有可能实现的。