云南省图书馆机构用户,欢迎您!

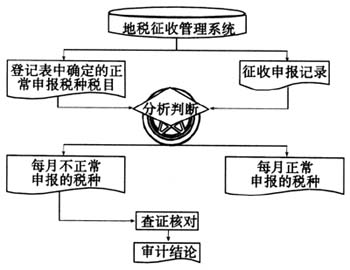

——国纳税人是否足额缴纳地税款审计模型如图:

——国纳税人是否足额缴纳地税款审计模型如图:  (二)对税款入库情况的审计 ——已开票税款是否全部在当年入库(滞留地点)首先,在筛选出05年申报06年入库纳税记录的基础上,以mc=‘门征’及yhzh=‘门征银行账号’为条件,进一步筛选出滞留在门征的税款及明细;其次,筛选出不在门征及非门征账号的记录,初步确定为在企业账户的税款,再与企业“一户通账户”名单、TF2000欠税名单进行比对,从而确认滞留在企业的税款。 ——按税种按企业按月份排序确认纳税是否正常、是否存在调节税收问题

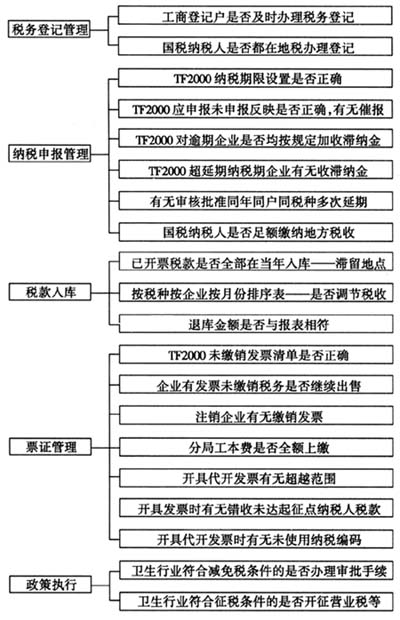

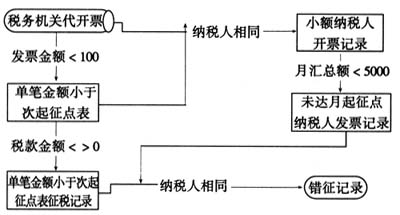

(二)对税款入库情况的审计 ——已开票税款是否全部在当年入库(滞留地点)首先,在筛选出05年申报06年入库纳税记录的基础上,以mc=‘门征’及yhzh=‘门征银行账号’为条件,进一步筛选出滞留在门征的税款及明细;其次,筛选出不在门征及非门征账号的记录,初步确定为在企业账户的税款,再与企业“一户通账户”名单、TF2000欠税名单进行比对,从而确认滞留在企业的税款。 ——按税种按企业按月份排序确认纳税是否正常、是否存在调节税收问题  (三)对票证管理的审计 ——TF2000未缴销发票清单是否正确 以字轨编码前7位为“2331104”或“2330004”或“[丽水]”为条件,在发票管理模块前台导出的“企业领用存表”中筛选出超期未缴销发票,再与该模块自身反映的“超期未缴销”清单进行比较。 ——企业有发票未缴销税务是否继续出售SELECT*INTO有发票缴销仍出售FROM[2006年发票领购情况]WHERE (QYBM IN(SELECT qybm FROM 过期发票)andcllx=1 ——开具发票时有无错收未达起征点纳税人税款审计模型:

(三)对票证管理的审计 ——TF2000未缴销发票清单是否正确 以字轨编码前7位为“2331104”或“2330004”或“[丽水]”为条件,在发票管理模块前台导出的“企业领用存表”中筛选出超期未缴销发票,再与该模块自身反映的“超期未缴销”清单进行比较。 ——企业有发票未缴销税务是否继续出售SELECT*INTO有发票缴销仍出售FROM[2006年发票领购情况]WHERE (QYBM IN(SELECT qybm FROM 过期发票)andcllx=1 ——开具发票时有无错收未达起征点纳税人税款审计模型:  四、审计成果 1.推广运用审计软件,带动全市地税计算机辅助审计工作。针对财政税收审计人员开展业务培训,布置同步计算机审计项目。在审计过程中,与省厅计算机中心研发人员、与县(市)有关审计人员进行交流,解决软件使用中遇到的问题,鼓励审计人员不断创新,丰富和完善“税审之友”软件。 2.拓展审计范围,发现多方面问题。(1)税收基础管理还存在一些问题。如查出应正常申报需未及时正常申报AB类企业的税种税目记录2100多条、地税部门对企业超期未缴销发票的行为管理不够到位、TF2000中纳税期限设置不够规范、部分代开发票的开具不符合规定、对部分逾期纳税企业未加收滞纳金等。(2)调节税款方式多样。查明某地地税局年末滞留在门征账户、企业账户税款380余万元,年初大额税款70余万元未及时入库;某地地税局在发票工本费账户滞留税款3700余万元;某地通过延期纳税调节税款的问题。(3)延伸企业收缴大额税款。根据计算机审计结果确定延伸审计对象,达到了“延伸有依据”的目的,全市共收缴税款400余万元。(4)发现固有模式的管理漏洞。一是国税登记的纳税人未全部在地税进行税务登记;二是部分国税纳税人,尤其是国税稽查查补税款的纳税人存在未缴、少缴纳地方税收;三是部分工商登记户未及时办理税务登记;四是符合营业税征收条件的部分营利性医疗机构未按规定申报缴纳营业税,符合减免条件的医疗机构也未按规定办理减免营业税的申请。(5)发现TF2000系统存在不足之处。发现某征管分局存在向开具发票金额低于按次起征点且月累计开票金额未达到按月起征点的多位代开票申请人收取税款、向未按规定缴销发票的14家企业出售发票879本的问题,同时还发现有16家超期未缴销发票未出现在TF2000前台“发票管理”模块。 3.堵塞管理漏洞,促进税收征管制度建设。目前,地税部门已修订了ISO9000质量管理体系《税务登记稽核作业指导书》,逐步完善了税务登记管理;我市拟在市本级推行地税、国税、工商和质量监督四部门联合办理企业登记;国、地税制订了《代征协议》,国税门征大厅已从6月起开始代收门征开票部分应收取的地方税收等等。此外,市地税局已将我们完善TF2000发票管理模块的建议上报省局,有望在TF2006中得到改进。

四、审计成果 1.推广运用审计软件,带动全市地税计算机辅助审计工作。针对财政税收审计人员开展业务培训,布置同步计算机审计项目。在审计过程中,与省厅计算机中心研发人员、与县(市)有关审计人员进行交流,解决软件使用中遇到的问题,鼓励审计人员不断创新,丰富和完善“税审之友”软件。 2.拓展审计范围,发现多方面问题。(1)税收基础管理还存在一些问题。如查出应正常申报需未及时正常申报AB类企业的税种税目记录2100多条、地税部门对企业超期未缴销发票的行为管理不够到位、TF2000中纳税期限设置不够规范、部分代开发票的开具不符合规定、对部分逾期纳税企业未加收滞纳金等。(2)调节税款方式多样。查明某地地税局年末滞留在门征账户、企业账户税款380余万元,年初大额税款70余万元未及时入库;某地地税局在发票工本费账户滞留税款3700余万元;某地通过延期纳税调节税款的问题。(3)延伸企业收缴大额税款。根据计算机审计结果确定延伸审计对象,达到了“延伸有依据”的目的,全市共收缴税款400余万元。(4)发现固有模式的管理漏洞。一是国税登记的纳税人未全部在地税进行税务登记;二是部分国税纳税人,尤其是国税稽查查补税款的纳税人存在未缴、少缴纳地方税收;三是部分工商登记户未及时办理税务登记;四是符合营业税征收条件的部分营利性医疗机构未按规定申报缴纳营业税,符合减免条件的医疗机构也未按规定办理减免营业税的申请。(5)发现TF2000系统存在不足之处。发现某征管分局存在向开具发票金额低于按次起征点且月累计开票金额未达到按月起征点的多位代开票申请人收取税款、向未按规定缴销发票的14家企业出售发票879本的问题,同时还发现有16家超期未缴销发票未出现在TF2000前台“发票管理”模块。 3.堵塞管理漏洞,促进税收征管制度建设。目前,地税部门已修订了ISO9000质量管理体系《税务登记稽核作业指导书》,逐步完善了税务登记管理;我市拟在市本级推行地税、国税、工商和质量监督四部门联合办理企业登记;国、地税制订了《代征协议》,国税门征大厅已从6月起开始代收门征开票部分应收取的地方税收等等。此外,市地税局已将我们完善TF2000发票管理模块的建议上报省局,有望在TF2006中得到改进。