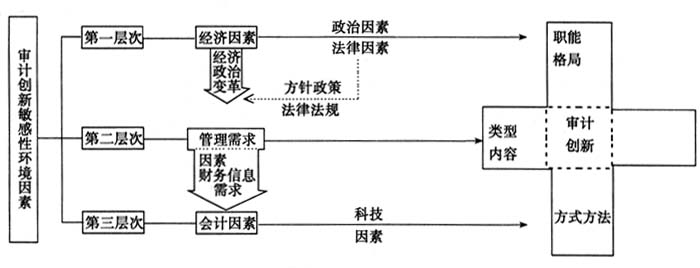

审计创新可以是理论创新也可以是实务创新。审计实务创新的主体更多的是身处第一线的审计工作者。已有的审计环境研究虽然能对审计创新起到很大指导作用,但是对于广大审计工作者来说,通过研究分析一个庞杂的审计环境体系来寻找创新的突破点是非常困难的。本文认为,在诸多的审计环境因素中,审计的创新只对其中几个因素的变化十分敏感。确定这些敏感因素,将一系列的环境因素精简到几个因素,对审计的实务创新工作更具现实指导意义。 提到“创新”,人们往往认为过去的就是“旧”的,现在或将来才是“新”的,即忽略了“创新”这个词在时间上的相对性。本文试图换一个视角来分析“创新”:如果将创新的起点追溯到某种事物起源的那个时点上,比如审计,从审计的起源向前看,可以观察到一条审计发展的历史长河,那么每当审计的发展发生一次质的飞跃的时候,相对于飞跃之前的时点,这个飞跃是不是恰恰是一次创新呢?因此本文采用的研究思路是,从审计的“创新史”入手,通过对审计起源的分析,对审计目标内容变革的分析,对审计工作方式方法的变革分析来研究审计每次飞跃时的环境,来分析确定审计创新的敏感性环境因素。 1.三个敏感性环境因素。作者通过对审计历史的简要分析,认为,在复杂的审计环境中只有几个因素对审计的发展起到直接推动作用,这些因素就是促使审计进行创新的因素,即审计创新的敏感性因素。首先,整个审计发展史表明,审计创新的实质是审计对经济发展而引起的环境变化的适应。审计是经济发展到一定阶段的必然产物,其发展创新也受到经济发展的制约,具体表现为:由于不同经济发展阶段在经济活动、经济关系、生产规模、企业的组织形式及经济体制等方面具有不同的特点,必然对审计质量、内容、目的等有不同的要求,当审计本身的发展不能适应经济发展的要求时,审计就会发生变革。 其次,审计直接起源于受托责任,但从本质来讲,审计起源于由之产生的信息不对称而促发的对可靠信息的需求。“受托管理”这种管理形式存在着信息不对称的情况,主要有两种:逆向选择和道德风险。受托人比委托人掌握更多的当前状况及未来前景的信息,因此,受托人可以通过各种途径,以牺牲委托人的利益来谋取他们的信息优势利益,如公司管理人员通过扭曲和操纵提供给投资者信息的方式来谋取这种利益,这就是受托管理中的逆向选择。道德风险是信息不对称的第二种类型,由于委托人是不可能有效直接观察到受托人努力程度和工作效率的,于是受托人就可能偷懒,或将管理状况的恶化归结于不可控的因素。这两种情况很显然对于委托人来说是极为不利的。为了减少这种情况,达到委托人能够有效控制被委托事项的目的,委托人会要求被委托人提供信息报告进行信息交流,提供一种“平等的管理环境”。但是由于用来建设“平等环境”平台的信息报告仍是由受托人提供,这里又存在了信息不对称的问题,为了跳出这个怪圈,审计师以公正的第三方的角色出现了。审计师们被要求证实信息报告的可靠性,以便委托人能够做出正确有效的管理决策(如投资决策或继续雇佣还是解聘受托人的决策等)。审计发展史已经证明,随着委托人范围的扩大以及管理侧重点的变化,委托人对审计的内容目标质量的要求也发生了改变。倘若审计行业无视这种变化,不进行革新来满足这种需要,就会失去生存的根基,必然会导致行业萎缩。可以看出,审计创新的动力归根到底是有效管理的需要。 再次,在受托管理中,无论逆向选择问题还是道德风险问题,都是委托人与受托人的信息交流问题,会计在其中担任了载体的角色。委托人通过受托人提供的会计信息和财务报告进行相关决策,会计信息和财务报告是否真实可靠、披露是否完全对委托人意义重大。会计所提供的资料成为审计的工作对象,审计工作的进行必须借助会计方法和会计技巧,会计信息的表达方式直接制约着审计的工作方法,这些都使会计与审计之间形成了一种不可分割的血缘关系。审计的工作方式方法的演进史已经证明了会计与审计的这种特殊关系,即审计与会计所面临的巨变环境具有惊人的一致性,会计的每一次基于环境变化的重大变革都直接导致审计的重大变革。 由此可见,审计的创新史告诉我们,审计创新的敏感性因素有三个:经济环境、有效管理的需求和会计的发展。 2.敏感性环境因素与其他环境因素的关系分析。既有的审计环境研究认为,在审计环境中,除了经济环境外还有政治、法律、科技等环境,对审计有着举足轻重的影响。本文认为,站在审计创新角度,这些因素并不是促使审计发展创新的直接动力,而是审计创新敏感性因素的延伸。 历史唯物主义认为,经济基础决定上层建筑,上层建筑对经济基础具有反作用。这一观点指出政治与经济的关系是一个对立统一体。从政治的本质和特征来看,作为上层建筑的政治不仅是经济基础的反映,而且直接维护经济基础。由此可以推论,政治环境对审计的影响,包括采用什么样的审计体制、赋予审计怎样的权力、采取什么样的审计模式等,归根到底是经济作用于政治,通过政治手段对审计促进的一种表现。

图 审计创新敏感性因素的逻辑关系 法律也是由特定社会的经济基础决定,并且服务于该经济基础,法律是政治维护其经济基础的强有力的保证。就审计而言,法律按照统治阶级的意志规定了审计的地位、审计机关的权力职责等,法律是审计更好发挥其职能、使审计适应经济发展要求的保障。因此,法律对审计的影响是经济发展的需要和政治意志最直接的体现。 从审计的发展史来看,科技环境对审计的影响不容忽视。但经过分析,我们不难发现科技是通过会计对审计产生影响的。从传统财务审计的详查法到资产负债表审计再到现在的审计信息化,无一不是以科技带来的会计技术方法的演进为基础的。会计信息是审计的对象,这一点决定了科技对审计的影响无论在技术方面还是内容方面都不可能脱离会计这个依托。以审计的信息化为例,这是审计技术手段上的一个飞跃,但这种创新的直接动力并非来自于计算机的出现,而是由于计算机在会计行业和企业管理上的普遍应用,造成传统的审计技术方法以及审计内容不再能保证审计结果的正确性并满足委托人需要这一情况。