云南省图书馆机构用户,欢迎您!

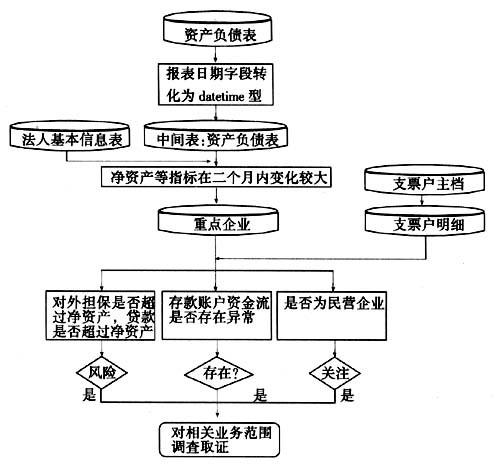

三、审计步骤 步骤一:手工将资产负债表的报表日期字段改为datetime格式。 步骤二:将资产负债表与法人基本信息表关联,分析企业在相邻2个月中报表净资产发生很大变化同时贷款较大的企业。一般企业在正常生产经营过程中净资产变化会比较平稳,除非出现重大的债务重组、增资扩股等情况。银行衡量企业偿债能力也会将净资产作为一个重要参考指标,如果企业报表反映净资产大量增加而又伴随着贷款大量增加,就非常值得关注。 步骤三:进一步分析报表重要科目的变动,确定重点。 1.分析企业担保金额是否超过净资产、贷款余额是否超过净资产、利润表当期是否亏损等指标。贷款担保管理已经成为贷款风险管理的重要内容,银行也一般不接受信用等级低于BBB级企业提供的担保。净资产是指总资产减去总负债的余额,它反映企业在现有条件下所能承受增加债务的能力。虽然该项指标具有较大的行业差异性,但对银行贷款的安全性有最直接的影响。通过上述分析初步判断贷款风险。 2.经济类型为私营的企业贷款。在社会主义初级阶段,个体工商业和私营企业是公有制经济必要的和有益的补充,但对个体工商户、私营企业仍然缺乏有效的监督和管理,此类贷款风险较大,应引起高度关注。 步骤四:将信贷数据与会计核算数据关联,结合企业报表项目的重大变动分析其存款账户资金的变动,摸清大额资金的来源和去向。 步骤五:延伸审计核实情况。 对贷款企业进行延伸审计,延伸至国税局、地税局、工商局、会计师事务所、评估事务所等核查贷款的情况。 四、SQL语言运用 将商业银行的数据导入SQL数据库,并进行转换、清理和验证,在此基础上通过SQL语言,依据审计分析模型对数据开展分析。 1.关注相邻2个月企业净资产变化超过1000万元的情况 Select法人基本信息表.客户名称,资产负债表.报表日期,资产负债表.所有者权益,(资产负债表-1.所有者权益—资产负债表.所有者权益)as差额into重点企业from资产负债表inner join资产负债表as资产负债表-1 on资产负债表.客户代码=资产负债表-1.客户代码and资产负债表-1.报表日期>资产负债表.报表日期and(资产负债表-1.报表日期—资产负债表.报表日期)<32and(资产负债表-1.所有者权益—资产负债表.所有者权益)>10000000)inner join法人基本信息表on资产负债表-1.客户代码=法人基本信息表.客户代码order by(资产负债表-1.所有者权益—资产负债表.所有者权益)desc; select* from重点企业order by差额desc部分结果如下表: 客户名称 报表日期 所有者权益差额 1 某恒通精密薄板有限公司 2004-05-01 00:00:00 1071682785.43 803042374.35 2 某省建设投资公司 2004-12-01 00:00:00 12622250046.09 567713291.86 3 某某友碱业集团有限公司 2003-05-01 00:00:00 1751691726.21 560749406.64 4 某苛粮油食品制作有限公司 2004-02-01 00:00:00 538510945.81 476100833.32 2.筛选全部贷款超过净资产,且贷款超1000万元的企业

三、审计步骤 步骤一:手工将资产负债表的报表日期字段改为datetime格式。 步骤二:将资产负债表与法人基本信息表关联,分析企业在相邻2个月中报表净资产发生很大变化同时贷款较大的企业。一般企业在正常生产经营过程中净资产变化会比较平稳,除非出现重大的债务重组、增资扩股等情况。银行衡量企业偿债能力也会将净资产作为一个重要参考指标,如果企业报表反映净资产大量增加而又伴随着贷款大量增加,就非常值得关注。 步骤三:进一步分析报表重要科目的变动,确定重点。 1.分析企业担保金额是否超过净资产、贷款余额是否超过净资产、利润表当期是否亏损等指标。贷款担保管理已经成为贷款风险管理的重要内容,银行也一般不接受信用等级低于BBB级企业提供的担保。净资产是指总资产减去总负债的余额,它反映企业在现有条件下所能承受增加债务的能力。虽然该项指标具有较大的行业差异性,但对银行贷款的安全性有最直接的影响。通过上述分析初步判断贷款风险。 2.经济类型为私营的企业贷款。在社会主义初级阶段,个体工商业和私营企业是公有制经济必要的和有益的补充,但对个体工商户、私营企业仍然缺乏有效的监督和管理,此类贷款风险较大,应引起高度关注。 步骤四:将信贷数据与会计核算数据关联,结合企业报表项目的重大变动分析其存款账户资金的变动,摸清大额资金的来源和去向。 步骤五:延伸审计核实情况。 对贷款企业进行延伸审计,延伸至国税局、地税局、工商局、会计师事务所、评估事务所等核查贷款的情况。 四、SQL语言运用 将商业银行的数据导入SQL数据库,并进行转换、清理和验证,在此基础上通过SQL语言,依据审计分析模型对数据开展分析。 1.关注相邻2个月企业净资产变化超过1000万元的情况 Select法人基本信息表.客户名称,资产负债表.报表日期,资产负债表.所有者权益,(资产负债表-1.所有者权益—资产负债表.所有者权益)as差额into重点企业from资产负债表inner join资产负债表as资产负债表-1 on资产负债表.客户代码=资产负债表-1.客户代码and资产负债表-1.报表日期>资产负债表.报表日期and(资产负债表-1.报表日期—资产负债表.报表日期)<32and(资产负债表-1.所有者权益—资产负债表.所有者权益)>10000000)inner join法人基本信息表on资产负债表-1.客户代码=法人基本信息表.客户代码order by(资产负债表-1.所有者权益—资产负债表.所有者权益)desc; select* from重点企业order by差额desc部分结果如下表: 客户名称 报表日期 所有者权益差额 1 某恒通精密薄板有限公司 2004-05-01 00:00:00 1071682785.43 803042374.35 2 某省建设投资公司 2004-12-01 00:00:00 12622250046.09 567713291.86 3 某某友碱业集团有限公司 2003-05-01 00:00:00 1751691726.21 560749406.64 4 某苛粮油食品制作有限公司 2004-02-01 00:00:00 538510945.81 476100833.32 2.筛选全部贷款超过净资产,且贷款超1000万元的企业