云南省图书馆机构用户,欢迎您!

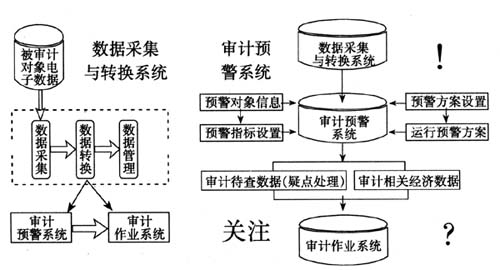

(4)频繁与关联方发生经常性的资产买卖行为,或与关联方的委托收付款现象突出。将亏损子公司排除在合并报表之外或采用成本法反映亏损的被投资单位,经常将长期投资转让给关联方或与关联方置换。 3.负债和费用 (1)负债或费用低估,期后事项分析发现,在下一会计期间支付的金额属于资产负债表日已存在的负债,但未加以记录。 (2)董事会已批准的或银行回函上载明的贷款在会计记录中未得到反映;董事会会议记录讨论的或有负债没有反映在会计记录中,律师函表明公司可能卷入重大法律诉讼或监管部门的公函表明公司可能存在重大违规行为,但公司既未确认或有负债,也未有附注披露;有贷款但没有相应的利息支出,或有利息支出但未发现贷款;有租赁办公场所但没有相应的租金支出,或有租金支出但没有租赁负债;产品担保支出大大超过担保负债;将保证金记录为收入;在会计期末编制了增加销售收入、减少预收货款的分录等。 关注预警信号 1.了解被审客户 审计人员可查阅被审客户上一年度的工作底稿、行业和业务经营资料;实地察看生产经营场所及设备;询问内部审计人员、管理当局确认关联方及其交易;考虑有关会计和审计公告的影响、追踪交易通过与财务报告相关的信息系统的过程(穿行测试)等。 在编制审计计划前,应充分了解客户的会计程序,并进行分析性复核。主要分析被审单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异,以便确定其它审计程序的性质、时间及范围。利用分析性复核可获得对客户经营情况的更好了解,确认资料间异常的关系和意外的波动。 2.分析盈利能力 分析盈利能力时,对于一些具体的科目应作特别的研究。例如:对于应收账款,从周转速度、与销售收入的比例及数据的历史变化,可以看出企业的管理水平和行业的竞争状况。对于有些企业,由于投资收益科目通常是掩盖主业亏损的主要来源,对该科目的来源和数量必须给以重视。同时,注意关联交易和非正常损益,因为这些通常是企业粉饰报表的主要手法,企业通过关联交易将亏损转变为微利,保持自己的上市资格,而这又恰恰预示了潜在亏损的可能。另外,测试有关科目或指标可预测企业是否违约,违约企业和非违约企业的有关科目或指标会有很大差异,从中找出差异较大的科目或指标,以此来预测企业违约的可能性。在充分了解客户的基础上,审计应以盈利能力分析研究为主轴,追踪有关收入和成本,直至相关资产和负债及有关会计凭证和原始凭证。不管是了解被审客户,还是捕捉、对比、研究预警信号,审计人员都必须保持应有的职业审慎和职业怀疑。 3.建立审计预警系统 它至少包括数据采集与转换系统、预警系统、作业系统及相应的数据库。数据采集与转换系统通过对被审单位的业务、财务数据采集,转换成审计人员可运用和操作控制的数据,在设定标准后,进行数据运算、备份,为审计人员建立可控的业务、财务数据备查库。 审计预警系统通过对采集与转换的被审单位数据,在设定一定预警指标和预警方案后,进行数据筛选、判断和运算,形成两类数据:一类是可能的审计疑点或重点数据,存储在审计待查数据库,以备审计人员专业判断,从而准确迅速确定怀疑目标。另一类是没有疑点的数据,存储在审计相关经济数据库中,为审计业务系统所调用,以备审计人员进行分析及工作总结应用。 审计作业系统选用审计预警数据库中存储的两类数据,并将直接得到的审计疑点或相关经济数据输入系统,按审计人员设置的指标对疑点进行筛选、判断和处理,供审计人员实施审计。三大系统密切配合,可迅速准确确定怀疑目标,进而证实或排除疑点。

(4)频繁与关联方发生经常性的资产买卖行为,或与关联方的委托收付款现象突出。将亏损子公司排除在合并报表之外或采用成本法反映亏损的被投资单位,经常将长期投资转让给关联方或与关联方置换。 3.负债和费用 (1)负债或费用低估,期后事项分析发现,在下一会计期间支付的金额属于资产负债表日已存在的负债,但未加以记录。 (2)董事会已批准的或银行回函上载明的贷款在会计记录中未得到反映;董事会会议记录讨论的或有负债没有反映在会计记录中,律师函表明公司可能卷入重大法律诉讼或监管部门的公函表明公司可能存在重大违规行为,但公司既未确认或有负债,也未有附注披露;有贷款但没有相应的利息支出,或有利息支出但未发现贷款;有租赁办公场所但没有相应的租金支出,或有租金支出但没有租赁负债;产品担保支出大大超过担保负债;将保证金记录为收入;在会计期末编制了增加销售收入、减少预收货款的分录等。 关注预警信号 1.了解被审客户 审计人员可查阅被审客户上一年度的工作底稿、行业和业务经营资料;实地察看生产经营场所及设备;询问内部审计人员、管理当局确认关联方及其交易;考虑有关会计和审计公告的影响、追踪交易通过与财务报告相关的信息系统的过程(穿行测试)等。 在编制审计计划前,应充分了解客户的会计程序,并进行分析性复核。主要分析被审单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异,以便确定其它审计程序的性质、时间及范围。利用分析性复核可获得对客户经营情况的更好了解,确认资料间异常的关系和意外的波动。 2.分析盈利能力 分析盈利能力时,对于一些具体的科目应作特别的研究。例如:对于应收账款,从周转速度、与销售收入的比例及数据的历史变化,可以看出企业的管理水平和行业的竞争状况。对于有些企业,由于投资收益科目通常是掩盖主业亏损的主要来源,对该科目的来源和数量必须给以重视。同时,注意关联交易和非正常损益,因为这些通常是企业粉饰报表的主要手法,企业通过关联交易将亏损转变为微利,保持自己的上市资格,而这又恰恰预示了潜在亏损的可能。另外,测试有关科目或指标可预测企业是否违约,违约企业和非违约企业的有关科目或指标会有很大差异,从中找出差异较大的科目或指标,以此来预测企业违约的可能性。在充分了解客户的基础上,审计应以盈利能力分析研究为主轴,追踪有关收入和成本,直至相关资产和负债及有关会计凭证和原始凭证。不管是了解被审客户,还是捕捉、对比、研究预警信号,审计人员都必须保持应有的职业审慎和职业怀疑。 3.建立审计预警系统 它至少包括数据采集与转换系统、预警系统、作业系统及相应的数据库。数据采集与转换系统通过对被审单位的业务、财务数据采集,转换成审计人员可运用和操作控制的数据,在设定标准后,进行数据运算、备份,为审计人员建立可控的业务、财务数据备查库。 审计预警系统通过对采集与转换的被审单位数据,在设定一定预警指标和预警方案后,进行数据筛选、判断和运算,形成两类数据:一类是可能的审计疑点或重点数据,存储在审计待查数据库,以备审计人员专业判断,从而准确迅速确定怀疑目标。另一类是没有疑点的数据,存储在审计相关经济数据库中,为审计业务系统所调用,以备审计人员进行分析及工作总结应用。 审计作业系统选用审计预警数据库中存储的两类数据,并将直接得到的审计疑点或相关经济数据输入系统,按审计人员设置的指标对疑点进行筛选、判断和处理,供审计人员实施审计。三大系统密切配合,可迅速准确确定怀疑目标,进而证实或排除疑点。