云南省图书馆机构用户,欢迎您!

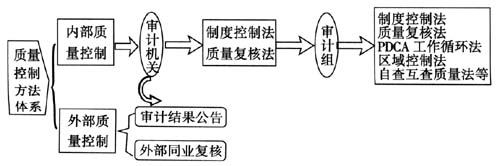

(一)内部质量控制方法 在内部质量控制中,审计机关包括审计组所在部门、审计机关分管领导两个层次,主要运用制度控制法、质量复核法。运用制度控制法,通过建立各种质量控制制度,以监督、约束和规范审计主体行为;运用质量复核法,审计组所在部门、审计机关分管领导分别履行一般复查、重点复查的职责。在审计组层面,可运用制度控制法、质量复核法、PDCA工作循环法、区域控制法、自查互查质量法等方法,以加强审计质量的过程控制。 1.审计机关内部质量控制方法 (1)制度控制法 制度控制法适用于审计机关和审计组。制度控制法是指审计主体通过建立健全各种质量控制制度,以监督、约束和规范审计主体行为,提高审计质量的方法。对于审计机关而言,一方面应通过制度控制来规范审计主体行为,另一方面还必须通过一定的制度控制来硬化审计主体的责任约束。 (2)质量复核法 在项目审计过程中,通过一定的程序,结合实际情况建立严格的质量复核制度,经过多层次的复核十分必要。在制度架构中,应对有关复核人级别、复核程序与要点、复核人职责等作出明文规定。质量复核法具体包括审中复核和审后复核两种形式。 结合项目审计的特点,扩充内部质量复核层次,建立由审计组、审计组所在部门、审计机关分管领导(或可设立审计机关审计质量业务会议和总审计师等机制)所组成的三级复核制度,分别履行详细复核、一般复核、重点复核的职责。审计组侧重于审中的详细复核,应指定专人或复核小组对审计过程中业已完成的业务跟踪进行质量复核,属动态的质量控制;审计组所在部门、审计机关分管领导则更为强调审后复核,在作出正式的审计结论前,对审计组业已完成的全部审计业务进行质量把关,常运用于审计完成阶段。 2.审计组内部质量控制方法 (1)制度控制法 制度控制法适用于审计机关和审计组,上已述及。对于审计组而言,主要体现为通过制度控制严格质量控制流程,尽量做到规范化、标准化,使之成为控制审计质量的长效机制。 (2)质量复核法 质量复核法在审计组内部质量控制中的运用在“审计机关内部质量控制方法”部分已论及。 (3)PDCA工作循环法 借鉴全面质量管理理论中PDCA工作循环法的原理,我们可将审计项目质量控制过程分为四个步骤进行:1)计划(Plan),针对某一具体项目进行分析,制定计划和措施;2)实施(Do),认真执行计划并严格落实各项质量控制措施;3)检查(Check),对计划实施情况进行考核,找出存在的问题与差距;4)处理(Action),总结经验,予以标准化以便在今后的工作中推行,如检查的结果与预定的计划不一致的话,则要查明为什么并采取措施加以解决。进而周而复始,形成有机的质量控制循环机理,切实保障审计项目质量。 (4)区域控制法 区域控制法是指审计人员将整个审计对象划分为重点审计区域和非重点审计区域,然后对两个区域分别实施详尽程度不同的控制,全面监督和重点检查相结合,以确保审计质量的方法。 具体到国家审计项目质量控制而言,计划阶段确定重点审计区域是整个控制的关键,以审计方案明确工作重点;然后,实施阶段分别重点区域和非重点区域实施不同的策略进行审计,以审计日记细化工作要求,尽可能做到全面监督和重点检查相结合;最后,完成阶段侧重于控制策略的质量复核,确保审计质量。 (5)自查互查质量法 自查互查质量法主要适用于审计组采用,应是质量复核法在审计组层面运用的具体化。自查互查质量法是由审计组中进行审计的审计人员进行,一般适用于审计组作出审计结论之前。 自查法,就是审计人员分别根据自己所担负的审计任务,对自己所进行的审计工作进行追溯性检查,以检验审计结果质量的方法。互查法,是指由审计组中担负不同审计任务的审计人员相互之间对审计业务过程进行追溯性检查,以检验审计结果质量的方法。特别需注意的是,在自查中审计人员对自己的工作进行复查,受惯性的影响可能使自查流于形式,因而,应严格审计人员的自查责任;互查法虽有助于克服上述局限,但也可能存在碍于情面复查难以深入、或不熟悉情况影响效率等不足。 (二)外部质量控制方法 在外部质量控制中,主要运用审计结果公告、外部同业复核等方法。但是,外部同业复核目前在我国并没有运用,属于制度创新的尝试。如何构建外部同业复核制度是值得探讨的问题,谁来复核、复核什么、怎样复核等问题亟待解决;另外,潜在的法律障碍和实务界的观念可能会影响其效用的发挥。

(一)内部质量控制方法 在内部质量控制中,审计机关包括审计组所在部门、审计机关分管领导两个层次,主要运用制度控制法、质量复核法。运用制度控制法,通过建立各种质量控制制度,以监督、约束和规范审计主体行为;运用质量复核法,审计组所在部门、审计机关分管领导分别履行一般复查、重点复查的职责。在审计组层面,可运用制度控制法、质量复核法、PDCA工作循环法、区域控制法、自查互查质量法等方法,以加强审计质量的过程控制。 1.审计机关内部质量控制方法 (1)制度控制法 制度控制法适用于审计机关和审计组。制度控制法是指审计主体通过建立健全各种质量控制制度,以监督、约束和规范审计主体行为,提高审计质量的方法。对于审计机关而言,一方面应通过制度控制来规范审计主体行为,另一方面还必须通过一定的制度控制来硬化审计主体的责任约束。 (2)质量复核法 在项目审计过程中,通过一定的程序,结合实际情况建立严格的质量复核制度,经过多层次的复核十分必要。在制度架构中,应对有关复核人级别、复核程序与要点、复核人职责等作出明文规定。质量复核法具体包括审中复核和审后复核两种形式。 结合项目审计的特点,扩充内部质量复核层次,建立由审计组、审计组所在部门、审计机关分管领导(或可设立审计机关审计质量业务会议和总审计师等机制)所组成的三级复核制度,分别履行详细复核、一般复核、重点复核的职责。审计组侧重于审中的详细复核,应指定专人或复核小组对审计过程中业已完成的业务跟踪进行质量复核,属动态的质量控制;审计组所在部门、审计机关分管领导则更为强调审后复核,在作出正式的审计结论前,对审计组业已完成的全部审计业务进行质量把关,常运用于审计完成阶段。 2.审计组内部质量控制方法 (1)制度控制法 制度控制法适用于审计机关和审计组,上已述及。对于审计组而言,主要体现为通过制度控制严格质量控制流程,尽量做到规范化、标准化,使之成为控制审计质量的长效机制。 (2)质量复核法 质量复核法在审计组内部质量控制中的运用在“审计机关内部质量控制方法”部分已论及。 (3)PDCA工作循环法 借鉴全面质量管理理论中PDCA工作循环法的原理,我们可将审计项目质量控制过程分为四个步骤进行:1)计划(Plan),针对某一具体项目进行分析,制定计划和措施;2)实施(Do),认真执行计划并严格落实各项质量控制措施;3)检查(Check),对计划实施情况进行考核,找出存在的问题与差距;4)处理(Action),总结经验,予以标准化以便在今后的工作中推行,如检查的结果与预定的计划不一致的话,则要查明为什么并采取措施加以解决。进而周而复始,形成有机的质量控制循环机理,切实保障审计项目质量。 (4)区域控制法 区域控制法是指审计人员将整个审计对象划分为重点审计区域和非重点审计区域,然后对两个区域分别实施详尽程度不同的控制,全面监督和重点检查相结合,以确保审计质量的方法。 具体到国家审计项目质量控制而言,计划阶段确定重点审计区域是整个控制的关键,以审计方案明确工作重点;然后,实施阶段分别重点区域和非重点区域实施不同的策略进行审计,以审计日记细化工作要求,尽可能做到全面监督和重点检查相结合;最后,完成阶段侧重于控制策略的质量复核,确保审计质量。 (5)自查互查质量法 自查互查质量法主要适用于审计组采用,应是质量复核法在审计组层面运用的具体化。自查互查质量法是由审计组中进行审计的审计人员进行,一般适用于审计组作出审计结论之前。 自查法,就是审计人员分别根据自己所担负的审计任务,对自己所进行的审计工作进行追溯性检查,以检验审计结果质量的方法。互查法,是指由审计组中担负不同审计任务的审计人员相互之间对审计业务过程进行追溯性检查,以检验审计结果质量的方法。特别需注意的是,在自查中审计人员对自己的工作进行复查,受惯性的影响可能使自查流于形式,因而,应严格审计人员的自查责任;互查法虽有助于克服上述局限,但也可能存在碍于情面复查难以深入、或不熟悉情况影响效率等不足。 (二)外部质量控制方法 在外部质量控制中,主要运用审计结果公告、外部同业复核等方法。但是,外部同业复核目前在我国并没有运用,属于制度创新的尝试。如何构建外部同业复核制度是值得探讨的问题,谁来复核、复核什么、怎样复核等问题亟待解决;另外,潜在的法律障碍和实务界的观念可能会影响其效用的发挥。