云南省图书馆机构用户,欢迎您!

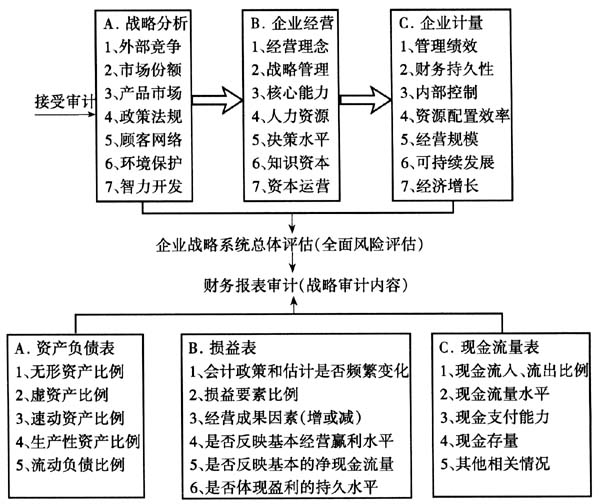

新型审计方法模式(战略系统分析审计)的基本框架图 在“战略系统分析审计”模式下,要着重抓住以下关键环节: 一是对被审计企业的经营战略进行审计和分析,重点对市场竞争,顾客网络、智力开发、生态环境保护、法律政策变化、市场价格影响等方面的审计和分析,探求企业的经济增长和价值驱动的因素,确保企业经营的良好运转。 二是对企业经营环境中的主要因素进行审计和分析,围绕战略管理、核心能力、人力资源、决策水平、价格趋向、资本运营等方面。在资本运营审计中,重点实施知识资本和人力资源,特别是企业家人力资源的审计,因为未来的竞争将是人才和科技的竞争,企业的战略管理最为关键的环节正是对企业的人力资源和科技进步进行战略性、系统性管理,而企业核心能力的构筑必须依赖于人力资源的能动参与、科学技术的进步发展,也正是有了智力投资和科技投资以及企业家的正确决策,才能带来企业经济效益的成倍增长,知识资本和人力资源已经成为企业效益增长和价值驱动的重要因素。 三是对管理绩效、财务持久性、资源配置、内部控制、经营规模以及企业的可持续发展等方面进行因素分析和审计,促进健全内控制度、合理配置资源、提高微观和宏观效益及总体管理水平。 四是关注战略系统分析审计环境下企业财务绩效审计的主要及相关问题,不能就企业财务业绩审计而审计,而要重视和分析企业财务绩效后面的利益因素,立足于管理当局是否存在财务欺诈和会计造假动机的判断,分析财务造假的真正动因。同时,深刻揭示影响财务业绩方面的各种因素,深挖企业潜力,改善内外部环境,促进企业效益的提高。 五是要改进目前财务审计过于拘泥于审计技术环节,而对审计过程中以及审计报告中蕴涵的利益关系关注和重视不足的缺陷。实际上,审计报告绝不仅是技术性操作的结果,其实蕴涵着企业(公司)的各个利益相关者针对审计信息的博弈行为,审计报告所披露的信息,可以影响到经济利益在不同利益相关者之间的分配,还可能影响到投资者的决策。 (二)战略系统分析审计与风险导向审计模式的比较 战略系统分析审计是一种强调通过全面、系统分析评价企业经营的整体战略及其各种风险因素,从而在此基础上进行财务经营活动和管理绩效审计的工作方法模式,它既注重了审计的微观性,又关注了审计的宏观性,并使其产生了有机的结合。它较好地体现了审计的实质,并能充分发挥审计监督的各个功能,从根本上起到防范和控制风险,提高审计质量和工作效果的作用。本文结合上述分析,对风险导向审计与战略系统分析审计作出了简要比较与分析(如左表所示)

新型审计方法模式(战略系统分析审计)的基本框架图 在“战略系统分析审计”模式下,要着重抓住以下关键环节: 一是对被审计企业的经营战略进行审计和分析,重点对市场竞争,顾客网络、智力开发、生态环境保护、法律政策变化、市场价格影响等方面的审计和分析,探求企业的经济增长和价值驱动的因素,确保企业经营的良好运转。 二是对企业经营环境中的主要因素进行审计和分析,围绕战略管理、核心能力、人力资源、决策水平、价格趋向、资本运营等方面。在资本运营审计中,重点实施知识资本和人力资源,特别是企业家人力资源的审计,因为未来的竞争将是人才和科技的竞争,企业的战略管理最为关键的环节正是对企业的人力资源和科技进步进行战略性、系统性管理,而企业核心能力的构筑必须依赖于人力资源的能动参与、科学技术的进步发展,也正是有了智力投资和科技投资以及企业家的正确决策,才能带来企业经济效益的成倍增长,知识资本和人力资源已经成为企业效益增长和价值驱动的重要因素。 三是对管理绩效、财务持久性、资源配置、内部控制、经营规模以及企业的可持续发展等方面进行因素分析和审计,促进健全内控制度、合理配置资源、提高微观和宏观效益及总体管理水平。 四是关注战略系统分析审计环境下企业财务绩效审计的主要及相关问题,不能就企业财务业绩审计而审计,而要重视和分析企业财务绩效后面的利益因素,立足于管理当局是否存在财务欺诈和会计造假动机的判断,分析财务造假的真正动因。同时,深刻揭示影响财务业绩方面的各种因素,深挖企业潜力,改善内外部环境,促进企业效益的提高。 五是要改进目前财务审计过于拘泥于审计技术环节,而对审计过程中以及审计报告中蕴涵的利益关系关注和重视不足的缺陷。实际上,审计报告绝不仅是技术性操作的结果,其实蕴涵着企业(公司)的各个利益相关者针对审计信息的博弈行为,审计报告所披露的信息,可以影响到经济利益在不同利益相关者之间的分配,还可能影响到投资者的决策。 (二)战略系统分析审计与风险导向审计模式的比较 战略系统分析审计是一种强调通过全面、系统分析评价企业经营的整体战略及其各种风险因素,从而在此基础上进行财务经营活动和管理绩效审计的工作方法模式,它既注重了审计的微观性,又关注了审计的宏观性,并使其产生了有机的结合。它较好地体现了审计的实质,并能充分发挥审计监督的各个功能,从根本上起到防范和控制风险,提高审计质量和工作效果的作用。本文结合上述分析,对风险导向审计与战略系统分析审计作出了简要比较与分析(如左表所示)