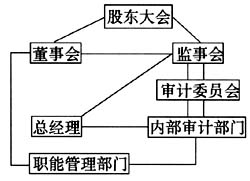

企业内部审计资源是企业内部审计部门可以用来完成特定审计任务的人力(主体)、物力、财力和方法等的总称。企业要建立结构合理、程序严密、制约有效的运行机制,就要从决策的制订、执行等环节加强监督,企业内部审计部门的作用就要突出发挥出来。不论对企业的经营决策和业绩进行监督还是做出评价,都必须进行广泛的调查取证和深入的分析研究,所需的人力物力无疑是巨大的。那么在企业内部审计资源有限条件下,整合资源是否可行?如果可行,如何设计整合方案的问题,又显得尤为重要。 站在企业治理结构的视角,深入分析公司内部多重审计主体,会发现监事会的审计与审计委员会和内部审计部门的审计又有所不同,它是站在主营业务执行机构外部客观地对其进行审计,能够对业务执行进行客观地判断,能够克服董事会自我监督的“短视”效果,调整董事会“监督者与被监督者于一身”的尴尬地位,而审计委员会与内部审计部门的审计存在一些自身难以回避的弱点,所以,对企业内部不同审计主体进行整合,做到监事会和审计委员会、内部审计部门等其他审计主体之间相互沟通信息,交换意见,实现信息资源共享,才是完善企业内部审计机制的根本之道。理论上,对资源的整合方式主要有三种:集中(Centralization)、分散(Decentralization)、共享服务(Shared Service)。“集中”可以带来效率上的优势,但是企业规模的不断扩大必然使其让步于“分散”,以便有更大的灵活性,然而“分散”又容易滋生重叠和相互之间的孤立,造成资源的浪费。要想既取得集中所带来的成本上的优势,又获得分散所具有的灵活性,就有必要对企业内部不同的审计主体资源进行“共享式”的整合管理,这种整合管理的特点表现为集中管理、分散控制。在整合过程中,要从企业内部审计制度模式、企业内部审计资源组织方式、企业内部审计方式方法、企业内部审计职能等方面进行考虑,各部分要素之间要配合得当、和谐运转;要尊重企业内部审计自身的特点和规律、围绕企业内部审计机制总目标有序进行。 1.企业内部审计制度模式的安排。 企业内部审计机构的合理设置是内部审计资源整合的重要组成部分。从机构设置上看,目前企业内部审计通常有3种制度形式:一是内部审计机构隶属于总经理,向总经理报告工作;二是内部审计机构设在监事会,向监事会报告工作;三是在董事会下设审计委员会,内部审计机构由审计委员会领导。此外,还有的内部审计机构隶属于财会部门,也有与纪检、监察合署办公的。 从主要职能上分析,企业内部审计是对企业经营者的经营活动进行监督,通过对内部控制系统的检查,发现其中存在的缺陷和漏洞,以确保揭露企业自身存在的潜在风险,使企业逐步形成一个自我防范的机制。那么,内部审计只有独立于被监督者,才能获取客观公正的审计证据以做出评价,从而真正履行监督的职能。所以内部审计的制度形式应选择能够保证其独立性的制度形式,具体应为监事会下设审计委员会领导的模式。如图1所示。

图1 监事会下设审计委员会领导模式 2.企业内部审计资源组织方式的重新架构。现代企业往往以集团公司的形式存在,拥有众多实际控股和参股的子公司以及分布在各地的分公司,这些公司的内部审计队伍资源汇总起来往往是很庞大的,这就涉及到了企业内部审计资源组织方式的整合的问题。一般来讲,企业内部审计的组织模式有集中管理性和分散管理性两种,其中集中管理性,即总部垂直领导性模式有利于内部审计部门的权威性和独立性。而分散管理,机构设置不统一,企业集团对下属企业审计队伍的工作缺乏指导和监督,整个审计队伍难以形成合力,审计资源就会存在浪费的情况。所以,对这类内部审计机构整合的方式可以按照下述思路进行:对于集团控股的非上市公司,其审计部门一律直接划归集团审计总部,财审合一的子公司,其审计人员则剥离给集团审计总部。对于事业本部或其他非法人机构中的有关审计人员和审计职能,也同样划归或剥离给企业集团审计总部。总之,在整合过程中,各企业、各管理部门要互相配合,尽量减少对正常经营活动的影响。 3.企业内部审计方式方法的选择与配合 (1)制定中长期审计计划。在日常审计工作中,内部审计部门往往缺少全盘统一的规划,临时任务较多,审计计划存在一定的盲目性。因此,内部审计部门应在明确审计职责的前提下,根据现有审计资源,采取中长期规划的方式来克服审计资源不足的影响,在一定的时间周期内,将重点审计单位全部审查一遍,并以固定的间隔期对被审计单位进行定期重复审计。中长期计划要采取滚动式编制方法,每年加以更新,通过制定中长期规划,一方面可以克服短期审计资源不足的影响,防止审计工作的盲目性、随意性和临时性,保证在一定期间内全面完成任务;另一方面,中长期计划制定的比较合理,也有利于内部审计机构在企业内部争取新的资源。