云南省图书馆机构用户,欢迎您!

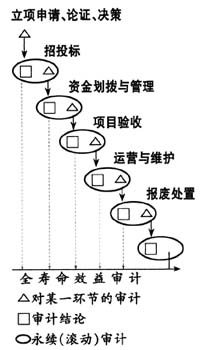

重点公共投资项目永续(滚动)效益审计示意图 (图) (二)引入项目管理理念优化效益审计过程的设计 在审计工作中引入项目管理的理念,就是应用系统工程的原理和方法,对工作量大、协作面广、技术复杂以及风险多的大项审计任务,实施按项目进行的组织、计划、协调和控制工作。对重点公共投资项目进行全寿命的效益审计工作可以借鉴项目管理的做法,根据不同阶段不同情况及时灵活地调整职能机构,集中审计资源,分解审计目标,实现审计目的。 1.组建效益审计项目组 重点公共投资项目全寿命的效益审计工作应由一位负责的管理者(项目管理主任)按照项目管理的概念进行指导。各级审计机关应赋予项目管理主任一定的权力与责任,使其根据审计项目的性质与规模,招揽各类管理人才,组建管理班子——审计项目组,配置符合项目特点的管理机构。并随着审计项目的进展和工作重点的变化,在全寿命效益审计的各个阶段也要对项目组的结构进行适时地调整。 2.制定规划、计划,明确项目效益审计目标与策略 对于一个庞大公共投资项目全寿命的效益审计,没有深思熟虑、统一协调的计划安排,审计工作的质量难以保证。因而,为了使工作有条不紊地进行下去,项目主任必须主持制定出整个审计项目的规划与计划,并明确项目的审计目标和策略。一个完整的审计项目必须对审计策略、审计计划、进度计划以及项目各关键节点审计业务计划四大方面进行事前规划。 3.项目效益审计的监督与控制 好的项目管理应有灵敏的预报系统,以使审计工作的开展按计划进行。因此,应建立灵活的监督和严密的控制系统。可采用的监督手段包括召开分项目负责人会议、审核审计报表、进行现场考察、搜集与听取各方面的资料与信息。采用审计责任追究制度、审计日记、审计结论公示制度、奖励与惩罚的规定等控制方法实施控制。 4.审计项目的协调 效益审计的审计结论是在充分调查的基础上形成的,审计人员在了解基本情况、确定审计目标、建立评价标准、获取并分析审计证据、形成审计结论等一系列工作环节上,都需要听取被审计单位管理层、执行层等各方面意见,涉及众多方面的利益与控制因素,审计项目组要在领导部门的支持下协调好各方面的关系,为效益审计工作创造一个良好的运行环境。 梳理全寿命过程,突出效益审计的关键环节 (一)投资项目立项申请、论证、决策阶段的效益审计 将项目投资前期的决策审计纳入到项目投资效益审计范畴,把好投资决策关,规范重大项目决策对项目效益具有决定性的意义。对此,要按国家投资、基建管理政策的有关规定,审查项目申请、立项、决策的程序,分析项目的社会经济效益,防止违反决策程序、擅自立项的行为发生;审查项目前期论证工作的充分性,审查可行性研究是否客观、公正、可靠、实事求是,防止可行性论证变为“可批性论证”的倾向,杜绝“三边”工程;审查项目是否符合国家宏观产业政策和行业、地区规划,项目建成后的财务效益、国民经济效益、社会效益、环境效益能否满足各方面需要;审查项目各项风险是否被识别并采取了防范措施,建设方案是否进行了多方案比较,达到方案的最优化。在审计中应加强对设计工作的审计,对投资估算、设计概算和预算编制过程的审计。同时将效益审计和重大项目决策透明化、民主化、社会化有机结合起来,促进有关部门规范重大投资决策程序。

重点公共投资项目永续(滚动)效益审计示意图 (图) (二)引入项目管理理念优化效益审计过程的设计 在审计工作中引入项目管理的理念,就是应用系统工程的原理和方法,对工作量大、协作面广、技术复杂以及风险多的大项审计任务,实施按项目进行的组织、计划、协调和控制工作。对重点公共投资项目进行全寿命的效益审计工作可以借鉴项目管理的做法,根据不同阶段不同情况及时灵活地调整职能机构,集中审计资源,分解审计目标,实现审计目的。 1.组建效益审计项目组 重点公共投资项目全寿命的效益审计工作应由一位负责的管理者(项目管理主任)按照项目管理的概念进行指导。各级审计机关应赋予项目管理主任一定的权力与责任,使其根据审计项目的性质与规模,招揽各类管理人才,组建管理班子——审计项目组,配置符合项目特点的管理机构。并随着审计项目的进展和工作重点的变化,在全寿命效益审计的各个阶段也要对项目组的结构进行适时地调整。 2.制定规划、计划,明确项目效益审计目标与策略 对于一个庞大公共投资项目全寿命的效益审计,没有深思熟虑、统一协调的计划安排,审计工作的质量难以保证。因而,为了使工作有条不紊地进行下去,项目主任必须主持制定出整个审计项目的规划与计划,并明确项目的审计目标和策略。一个完整的审计项目必须对审计策略、审计计划、进度计划以及项目各关键节点审计业务计划四大方面进行事前规划。 3.项目效益审计的监督与控制 好的项目管理应有灵敏的预报系统,以使审计工作的开展按计划进行。因此,应建立灵活的监督和严密的控制系统。可采用的监督手段包括召开分项目负责人会议、审核审计报表、进行现场考察、搜集与听取各方面的资料与信息。采用审计责任追究制度、审计日记、审计结论公示制度、奖励与惩罚的规定等控制方法实施控制。 4.审计项目的协调 效益审计的审计结论是在充分调查的基础上形成的,审计人员在了解基本情况、确定审计目标、建立评价标准、获取并分析审计证据、形成审计结论等一系列工作环节上,都需要听取被审计单位管理层、执行层等各方面意见,涉及众多方面的利益与控制因素,审计项目组要在领导部门的支持下协调好各方面的关系,为效益审计工作创造一个良好的运行环境。 梳理全寿命过程,突出效益审计的关键环节 (一)投资项目立项申请、论证、决策阶段的效益审计 将项目投资前期的决策审计纳入到项目投资效益审计范畴,把好投资决策关,规范重大项目决策对项目效益具有决定性的意义。对此,要按国家投资、基建管理政策的有关规定,审查项目申请、立项、决策的程序,分析项目的社会经济效益,防止违反决策程序、擅自立项的行为发生;审查项目前期论证工作的充分性,审查可行性研究是否客观、公正、可靠、实事求是,防止可行性论证变为“可批性论证”的倾向,杜绝“三边”工程;审查项目是否符合国家宏观产业政策和行业、地区规划,项目建成后的财务效益、国民经济效益、社会效益、环境效益能否满足各方面需要;审查项目各项风险是否被识别并采取了防范措施,建设方案是否进行了多方案比较,达到方案的最优化。在审计中应加强对设计工作的审计,对投资估算、设计概算和预算编制过程的审计。同时将效益审计和重大项目决策透明化、民主化、社会化有机结合起来,促进有关部门规范重大投资决策程序。