云南省图书馆机构用户,欢迎您!

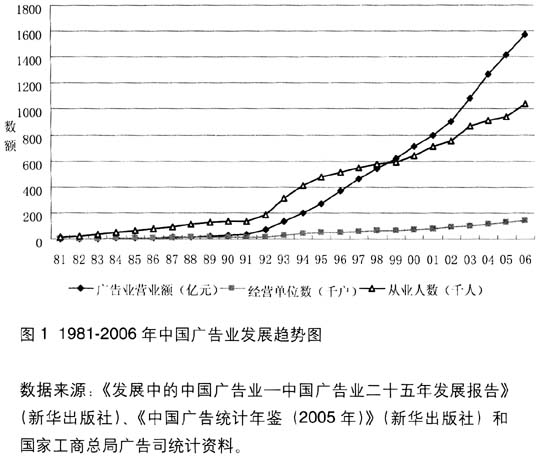

这说明目前中国广告业的增长属于粗放型增长,主要体现在四个方面:一是产业增长的技术含量不高。根据保守测算,在广告业的增量中,低技术含量的媒介代理型业务收入占了至少80%的比例;二是行业进入门槛低;三是广告经营单位的核心竞争力缺乏;四是行业美誉度不高。问卷调查结果显示,对于一般广告,信任程度比较低和非常低的消费者超过了39%,而信任程度比较高和非常高的消费者不到8%;对于名人广告,信任程度比较低和非常低的消费者超过了43%,而信任程度比较高和非常高的消费者仅在8%左右;只有不足19%的消费者认为本地区违法广告的严重程度比较轻,认为比较严重和非常严重的则超过26%。 2.规模与结构的矛盾 从行业规模来看,中国广告业历经20多年的高速增长,初步形成一定发展规模。截至2006年底,全国共有广告经营单位(包括广告媒体、广告公司、网站及其它兼营广告企业等)14.31万户,比上年增加1.77万户,增长14.11%;广告从业人员104.01万人,比上年增加9.97万人,增长10.6%;广告营业额达1573.01亿元,比上年增加156.65亿元,增长11.06%。我国成为继美国、日本、英国、法国、德国之后的第六大广告市场。 从行业结构来看,目前广告产业内部存在严重不平衡现象,表现为“六多六少”。 一是广告经营单位数量多,但平均规模小。以2006年为例,全国在册的广告经营单位有14.31万户,但平均每户从业人员人数只有7.3人,户均营业额为109.9万元,人均年营业额为15.12万元。在华的外商投资企业外商投资企业的户均营业额为2664.18万元,是当年全行业平均水平的24倍,是个体私营企业平均水平的68倍。外商投资广告公司总人数是15936人,占全部从业人数的1.5%,人均营业额达到83.09万元,是行业平均水平的5.5倍,是个体私营企业平均水平的14.1倍。 二是产业下游一般制作代理型广告公司多,产业上游创意策划型广告公司少。目前全国14万多家广告经营单位中绝大多数从事的是简单的媒体代理和一般的广告物料制作等工作,这也是目前广告行业恶性竞争的一个重要原因。 三是特殊商品行业广告多,一般行业广告少。例如2006年广告投放前4位的行业房地产、药品、食品(特别是保健食品)、化妆品所在行业都是新闻媒体问题曝光和消费者投诉比较多的行业(见图3)。这与成熟市场经济国家的行业广告结构具有较大差异。

这说明目前中国广告业的增长属于粗放型增长,主要体现在四个方面:一是产业增长的技术含量不高。根据保守测算,在广告业的增量中,低技术含量的媒介代理型业务收入占了至少80%的比例;二是行业进入门槛低;三是广告经营单位的核心竞争力缺乏;四是行业美誉度不高。问卷调查结果显示,对于一般广告,信任程度比较低和非常低的消费者超过了39%,而信任程度比较高和非常高的消费者不到8%;对于名人广告,信任程度比较低和非常低的消费者超过了43%,而信任程度比较高和非常高的消费者仅在8%左右;只有不足19%的消费者认为本地区违法广告的严重程度比较轻,认为比较严重和非常严重的则超过26%。 2.规模与结构的矛盾 从行业规模来看,中国广告业历经20多年的高速增长,初步形成一定发展规模。截至2006年底,全国共有广告经营单位(包括广告媒体、广告公司、网站及其它兼营广告企业等)14.31万户,比上年增加1.77万户,增长14.11%;广告从业人员104.01万人,比上年增加9.97万人,增长10.6%;广告营业额达1573.01亿元,比上年增加156.65亿元,增长11.06%。我国成为继美国、日本、英国、法国、德国之后的第六大广告市场。 从行业结构来看,目前广告产业内部存在严重不平衡现象,表现为“六多六少”。 一是广告经营单位数量多,但平均规模小。以2006年为例,全国在册的广告经营单位有14.31万户,但平均每户从业人员人数只有7.3人,户均营业额为109.9万元,人均年营业额为15.12万元。在华的外商投资企业外商投资企业的户均营业额为2664.18万元,是当年全行业平均水平的24倍,是个体私营企业平均水平的68倍。外商投资广告公司总人数是15936人,占全部从业人数的1.5%,人均营业额达到83.09万元,是行业平均水平的5.5倍,是个体私营企业平均水平的14.1倍。 二是产业下游一般制作代理型广告公司多,产业上游创意策划型广告公司少。目前全国14万多家广告经营单位中绝大多数从事的是简单的媒体代理和一般的广告物料制作等工作,这也是目前广告行业恶性竞争的一个重要原因。 三是特殊商品行业广告多,一般行业广告少。例如2006年广告投放前4位的行业房地产、药品、食品(特别是保健食品)、化妆品所在行业都是新闻媒体问题曝光和消费者投诉比较多的行业(见图3)。这与成熟市场经济国家的行业广告结构具有较大差异。  四是东部地区广告多,中西部地区广告少。例如,2006年,广东省广告业营业额达到242.9亿元,占全国当年行业总额的15.44%;北京市广告业营业额达到259亿元,占全国总额的16.47%;上海广告业营业额达到265.6亿元,占全国总额的16.89%;浙江省广告业营业额达到108.8亿元,占全国总额的6.91%,上述四省市的广告营业额就占到行业总营业额的63.7%。 五是商业广告多,公益广告少。1996年,党和政府有关部门开始组织主题公益广告宣传月,此后公益广告每年发布公益广告的数量不断攀升。但与数量巨大的商业广告相比,公益广告数量极少,且质量有待提高。

四是东部地区广告多,中西部地区广告少。例如,2006年,广东省广告业营业额达到242.9亿元,占全国当年行业总额的15.44%;北京市广告业营业额达到259亿元,占全国总额的16.47%;上海广告业营业额达到265.6亿元,占全国总额的16.89%;浙江省广告业营业额达到108.8亿元,占全国总额的6.91%,上述四省市的广告营业额就占到行业总营业额的63.7%。 五是商业广告多,公益广告少。1996年,党和政府有关部门开始组织主题公益广告宣传月,此后公益广告每年发布公益广告的数量不断攀升。但与数量巨大的商业广告相比,公益广告数量极少,且质量有待提高。