云南省图书馆机构用户,欢迎您!

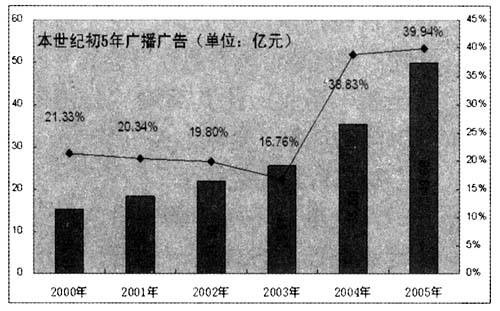

从2000年至2005年,广播广告的年增长幅度除2003年外,全部高于整体广告的年增长幅度。五年的平均年增长幅度,也分别高于整体广告、四大传统媒体、电视、报纸的平均年增长幅度。见图2。 图2

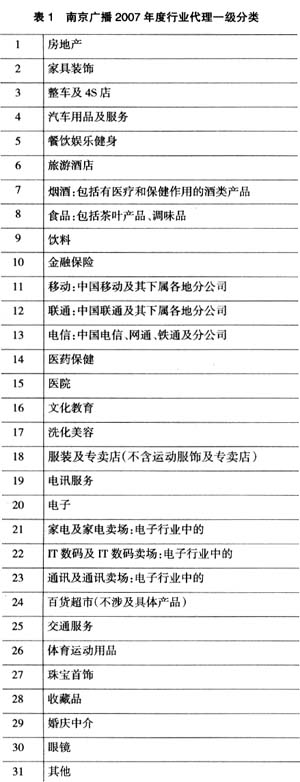

从2000年至2005年,广播广告的年增长幅度除2003年外,全部高于整体广告的年增长幅度。五年的平均年增长幅度,也分别高于整体广告、四大传统媒体、电视、报纸的平均年增长幅度。见图2。 图2  全国广播广告异军突起,呈现井喷式发展。业内人士提出,5年全国广播广告年增幅均位居传统媒体之首,广播已从“弱势”变为“强势”。 请注意:这是在央视市场研究(CTR)发布《中国广告市场研究报告》认为“中国广告市场进入低速增长期”的背景下,广播广告的一枝独秀。 二、多元化的经营格局 广播广告的经营目前呈多元化的态势。主要有以下几种: 1.行业代理 行业代理是目前许多成功电台的首选。表1是南京广播的行业代理分类,各地在各类行业的体量上有所不同,但大致可以反映广播广告的涉及范畴。 据统计,2006年截止到10月,全国投放广播媒体广告前十位行业是:娱乐及休闲、商业及服务性行业、邮电通讯、食品、交通、金融投资保险、房地产/建筑工程行业、药品、饮料、家居用品。 2.整频率代理 各地都有电台被广告公司整频率代理的案例,因完不成年度代理指标而被迫出局的不在少数,成功者似乎只有中央三套。频率代理模式偏好长期契约,以3—5年为多,台湾、香港公司对投资大陆广播媒体——“买一家电台赚钱”热情高涨,争先恐后地来淘金,且大多先把自己装扮成“传播现代媒体经营理念和行销整合手段”的传道士角色。七福广告公司全方位包装音乐之声,维珍亚洲电台与hit FM开始合作,台湾远传公司与国内10家地方电台签约…… 3.时段代理 代理某频率的某个时间段的广告经营,上海等地电台曾采取过这种模式。时段代理采取封闭式代理和开放式代理,大多以节目冠名和商办节目为主。 4.指标代理 以一个双方可以接受的年度指标签约,享受代理费。目前广播广告的代理费似乎以30%起步。根据以往的指标经验,逐年地实现年度指标的增长。

全国广播广告异军突起,呈现井喷式发展。业内人士提出,5年全国广播广告年增幅均位居传统媒体之首,广播已从“弱势”变为“强势”。 请注意:这是在央视市场研究(CTR)发布《中国广告市场研究报告》认为“中国广告市场进入低速增长期”的背景下,广播广告的一枝独秀。 二、多元化的经营格局 广播广告的经营目前呈多元化的态势。主要有以下几种: 1.行业代理 行业代理是目前许多成功电台的首选。表1是南京广播的行业代理分类,各地在各类行业的体量上有所不同,但大致可以反映广播广告的涉及范畴。 据统计,2006年截止到10月,全国投放广播媒体广告前十位行业是:娱乐及休闲、商业及服务性行业、邮电通讯、食品、交通、金融投资保险、房地产/建筑工程行业、药品、饮料、家居用品。 2.整频率代理 各地都有电台被广告公司整频率代理的案例,因完不成年度代理指标而被迫出局的不在少数,成功者似乎只有中央三套。频率代理模式偏好长期契约,以3—5年为多,台湾、香港公司对投资大陆广播媒体——“买一家电台赚钱”热情高涨,争先恐后地来淘金,且大多先把自己装扮成“传播现代媒体经营理念和行销整合手段”的传道士角色。七福广告公司全方位包装音乐之声,维珍亚洲电台与hit FM开始合作,台湾远传公司与国内10家地方电台签约…… 3.时段代理 代理某频率的某个时间段的广告经营,上海等地电台曾采取过这种模式。时段代理采取封闭式代理和开放式代理,大多以节目冠名和商办节目为主。 4.指标代理 以一个双方可以接受的年度指标签约,享受代理费。目前广播广告的代理费似乎以30%起步。根据以往的指标经验,逐年地实现年度指标的增长。  5.品牌代理,特级代理 针对某公司在某领域有某固定的大客户,电台往往愿意让其享受代理政策。品牌代理在一定意义上就是行业代理;特级代理在一定意义上就是指标代理。 6.频率自主经营 许多频率拥有自己的广告经营团队,以领取电台固定月饷和完全没有固定收入两种形式,个人为频率打工。许多成熟频率的自主经营占了相当的权重,也是最终的保障。随着代理制的逐步完善,这些团队的成员在逐步转化为客服人员,成为频率与社会公司的纽带。也有不少经营能手最终自己组建广告公司,介入频率的广告经营。频率总监开会,下面坐着一帮收入比其高的“公司老总”的现象,令人忍俊不禁。 7.总台集约经营 北京电台下属各频率由总台以行业代理的方式统一经营,统一招标,分频率投放,节目和广告开始分离,各地纷纷效仿。殊不知,北京电台是在行业代理发展到一定阶段、体量增大至允许有适度风险、成熟频率(如交通频率)在经营中起支撑作用、经营主导者对大盘有足够掌控能力的前提下开始走这一步的。有省级电台盲目效仿,竟然招标进行不下去,临时改辙。也有集团或总台年初搞了个轰轰烈烈的集约招标,弄出吓人的数字,年底羞于盘账。天下大势,分久必合,合久必分。电视2007年的广告经营有不少省、市将从集团(总台)公司整合模式转变为“频道制”。广播的“频率制”却在逆向转变,未知是喜是忧。 8.频率、总台双向经营 也有地方采取双管齐下、各划经营范围、各自侧重做盘子的模式。如南京广播传媒中心把外地4A广告、增值业务(如电信、彩铃等)划归中心经营,本地业务由频率自理。效果未达预期,但也不失为一种“暗渡陈仓”的手段,也反映了经营者在频率制和中心制之间游移的矛盾心理。 9.公司投资入股 有广告公司以逐年投资确保频率的基本人力、设备运作,但基本不介入频率广告经营,年终参与分红的方式,享受广播广告的利润。这种股东制的电台运作,目前只能变通地施行,但似乎是一个前景看好的模式。因为它是真正意义上上市公司的运营理念和操作手法。

5.品牌代理,特级代理 针对某公司在某领域有某固定的大客户,电台往往愿意让其享受代理政策。品牌代理在一定意义上就是行业代理;特级代理在一定意义上就是指标代理。 6.频率自主经营 许多频率拥有自己的广告经营团队,以领取电台固定月饷和完全没有固定收入两种形式,个人为频率打工。许多成熟频率的自主经营占了相当的权重,也是最终的保障。随着代理制的逐步完善,这些团队的成员在逐步转化为客服人员,成为频率与社会公司的纽带。也有不少经营能手最终自己组建广告公司,介入频率的广告经营。频率总监开会,下面坐着一帮收入比其高的“公司老总”的现象,令人忍俊不禁。 7.总台集约经营 北京电台下属各频率由总台以行业代理的方式统一经营,统一招标,分频率投放,节目和广告开始分离,各地纷纷效仿。殊不知,北京电台是在行业代理发展到一定阶段、体量增大至允许有适度风险、成熟频率(如交通频率)在经营中起支撑作用、经营主导者对大盘有足够掌控能力的前提下开始走这一步的。有省级电台盲目效仿,竟然招标进行不下去,临时改辙。也有集团或总台年初搞了个轰轰烈烈的集约招标,弄出吓人的数字,年底羞于盘账。天下大势,分久必合,合久必分。电视2007年的广告经营有不少省、市将从集团(总台)公司整合模式转变为“频道制”。广播的“频率制”却在逆向转变,未知是喜是忧。 8.频率、总台双向经营 也有地方采取双管齐下、各划经营范围、各自侧重做盘子的模式。如南京广播传媒中心把外地4A广告、增值业务(如电信、彩铃等)划归中心经营,本地业务由频率自理。效果未达预期,但也不失为一种“暗渡陈仓”的手段,也反映了经营者在频率制和中心制之间游移的矛盾心理。 9.公司投资入股 有广告公司以逐年投资确保频率的基本人力、设备运作,但基本不介入频率广告经营,年终参与分红的方式,享受广播广告的利润。这种股东制的电台运作,目前只能变通地施行,但似乎是一个前景看好的模式。因为它是真正意义上上市公司的运营理念和操作手法。