云南省图书馆机构用户,欢迎您!

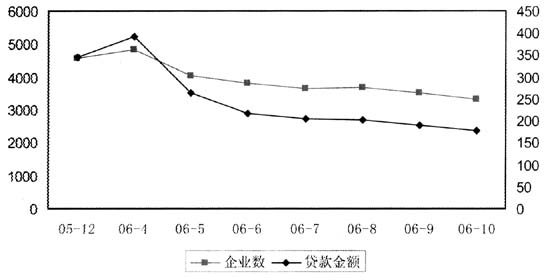

但是,从小企业不良贷款形成的时间结构来看,目前中行全部小企业不良贷款均发生在2004年(含)以前的,尤其是2003年(含)以前,说明中行省辖近两年来小企业贷款业务质量很好。 2、授信行业分布情况 2006年1-9月份,中行小企业授信规模较为集中的前十大行业是:轻工、房地产、纺织、其他、机械、商贸、化工、城建、国内贸易以及电子行业。截止到2006年9月末,中行轻工业小企业授信数量最多(695户),占所有小企业授信户数的19.67%;轻工业小企业授信余额也最高(247,975万元),占小企业授信总余额的13.04%;城建小企业授信余额比年初增长最高(9,265万元)。

但是,从小企业不良贷款形成的时间结构来看,目前中行全部小企业不良贷款均发生在2004年(含)以前的,尤其是2003年(含)以前,说明中行省辖近两年来小企业贷款业务质量很好。 2、授信行业分布情况 2006年1-9月份,中行小企业授信规模较为集中的前十大行业是:轻工、房地产、纺织、其他、机械、商贸、化工、城建、国内贸易以及电子行业。截止到2006年9月末,中行轻工业小企业授信数量最多(695户),占所有小企业授信户数的19.67%;轻工业小企业授信余额也最高(247,975万元),占小企业授信总余额的13.04%;城建小企业授信余额比年初增长最高(9,265万元)。  3、客户信用评级结构情况 截止2006年9月,中行小企业授信客户中A类客户387户,占小企业授信客户总数的10.95%,贷款余额379,712万元,占小企业授信贷款总额的19.96%,不良贷款余额为0;B类客户1,326户,占37.53%,贷款余额888,608万元,占46.71%;C、D类客户268户,占7.59%,贷款余额223,902万元,占11.77%,其中D类客户不良贷款余额94,726万元,占小企业授信不良贷款总额的50.78%,超过一半;不评级客户1,552户,占43.93%,贷款余额409,995万元,占21.55%。 尽管由于客户信息清理,9月末数据与年初数的可比不强,但从上表可以看出:被调整为中型企业的客户应该绝大多数属于A级和B类客户,在这种情况下,AAA级小型企业客户和不评级小型企业客户数均有不同程度的增长,而C、D类小型企业客户较年初正在逐步地压缩。同时,除不评级客户外,其他级别小企业客户不良贷款余额较年初均有不同程度的减少。这表明中行小企业授信客户的结构正在得到逐步的改善和优化。 4、资产质量情况 截止2006年9月,中行小企业授信不良贷款余额186,527万元,占省辖公司不良贷款总余额的23.35%,比年初下降209,626万元,可见中行的公司不良贷款中有近四分之一均为小企业不良贷款。9月末,中行小企业授信不良率9.81%,比省辖公司贷款不良率4.97%高了4.84个百分点,比年初小企业贷款不良率11.42%下降了1.62个百分点。可见,中行小企业贷款不良率虽然较省辖公司贷款不良率偏高,但较年初相比已有较大的下降幅度。 5、试点地区同业情况对比 2005年,银监会推出《银行开展小企业贷款指导意见》,积极引导、稳步推进辖内各银行业金融机构开展小企业贷款工作。各商业银行业主动转变经营理念,及时制定适应小企业贷款需要的配套管理办法,努力探索建立适合小企业贷款业务发展的工作机制,不断创新小企业贷款的业务模式和信贷产品。进入2096年以来,对小企业提供贷款,已经成为各家银行信贷业务的重点。中行自2006年8月起对辖内苏州、无锡、南通三个地区进行小企业授信业务试点。从省辖同业中小企业授信试点情况来看,中行这三个地区的小企业授信试点起步较晚,工商银行和建设银行已先后于2004年和2005年开展小企业授信试点,并建立了专门的小企业授信审批中心和小企业授信管理团队,设立了专职的管理机构服务于小企业授信业务的营销与开展并拥有较强的小企业数据采集信息系统。

3、客户信用评级结构情况 截止2006年9月,中行小企业授信客户中A类客户387户,占小企业授信客户总数的10.95%,贷款余额379,712万元,占小企业授信贷款总额的19.96%,不良贷款余额为0;B类客户1,326户,占37.53%,贷款余额888,608万元,占46.71%;C、D类客户268户,占7.59%,贷款余额223,902万元,占11.77%,其中D类客户不良贷款余额94,726万元,占小企业授信不良贷款总额的50.78%,超过一半;不评级客户1,552户,占43.93%,贷款余额409,995万元,占21.55%。 尽管由于客户信息清理,9月末数据与年初数的可比不强,但从上表可以看出:被调整为中型企业的客户应该绝大多数属于A级和B类客户,在这种情况下,AAA级小型企业客户和不评级小型企业客户数均有不同程度的增长,而C、D类小型企业客户较年初正在逐步地压缩。同时,除不评级客户外,其他级别小企业客户不良贷款余额较年初均有不同程度的减少。这表明中行小企业授信客户的结构正在得到逐步的改善和优化。 4、资产质量情况 截止2006年9月,中行小企业授信不良贷款余额186,527万元,占省辖公司不良贷款总余额的23.35%,比年初下降209,626万元,可见中行的公司不良贷款中有近四分之一均为小企业不良贷款。9月末,中行小企业授信不良率9.81%,比省辖公司贷款不良率4.97%高了4.84个百分点,比年初小企业贷款不良率11.42%下降了1.62个百分点。可见,中行小企业贷款不良率虽然较省辖公司贷款不良率偏高,但较年初相比已有较大的下降幅度。 5、试点地区同业情况对比 2005年,银监会推出《银行开展小企业贷款指导意见》,积极引导、稳步推进辖内各银行业金融机构开展小企业贷款工作。各商业银行业主动转变经营理念,及时制定适应小企业贷款需要的配套管理办法,努力探索建立适合小企业贷款业务发展的工作机制,不断创新小企业贷款的业务模式和信贷产品。进入2096年以来,对小企业提供贷款,已经成为各家银行信贷业务的重点。中行自2006年8月起对辖内苏州、无锡、南通三个地区进行小企业授信业务试点。从省辖同业中小企业授信试点情况来看,中行这三个地区的小企业授信试点起步较晚,工商银行和建设银行已先后于2004年和2005年开展小企业授信试点,并建立了专门的小企业授信审批中心和小企业授信管理团队,设立了专职的管理机构服务于小企业授信业务的营销与开展并拥有较强的小企业数据采集信息系统。