云南省图书馆机构用户,欢迎您!

对于公司治理的研究,大部分都是从委托——代理角度来讨论的。较之大企业来说,中小企业的治理具有独特之处,因此本文选取一种新的视角来研究。本文认为,影响中小企业治理的因素有三个:资本、人才和产权,并提出了中小企业公司治理三要素模型,运用这一模型来分析中小企业的治理。这一模型在中小企业治理实践中体现为治理机制,因此在文章最后探讨了中小企业的治理机制。

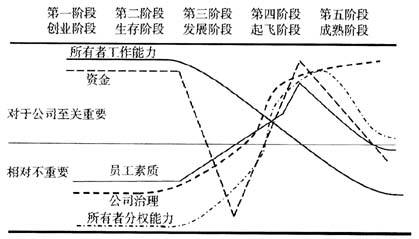

图1 各种因素在企业不同发展阶段的重要性比较 资料来源:Neil.C.Churchill,and Virginia.L.Lewis( 1983) ." The five stages of small business growth," Harvard Business Review,May-June.(作者略有修改) 我国的民营中小企业真正的发展是在1992年中共十四大的召开,提出中国经济体制改革的目标是建立社会主义市场经济体制之后。由于其发展时间相对较短,因此绝大部分还处在生存阶段或摆脱束缚成功发展阶段。 从图1我们可以看到,所有者工作能力在企业创业和生存阶段至关重要,随着企业的发展,其重要性不断下降;资金在企业创业、生存阶段十分重要,到了摆脱束缚成功发展阶段和成熟阶段,资金的重要性随之降低,而起飞阶段,资金的重要性迅速升高;员工素质对企业来说越来越重要,但当企业发展到了成熟阶段,其重要性有所下降;随着企业不断的发展,所有者的分权能力变得越来越重要,到了成熟阶段有所下降;在企业创业阶段和生存阶段,公司治理不那么重要,但随着企业的不断发展,公司治理对企业来说越来越重要。对于民营中小企业来说,所有者能力和员工素质属于人才要素,所有者的分权能力可以由产权来体现。 2、企业的契约理论、代理理论 与大企业相比,民营中小企业的公司治理具有其独特性,然而,一般的公司治理理论对其仍具有一定的指导意义。 企业的契约理论由科斯首创(1937)①,是企业理论中发展最快、创新最多、影响最大的一支,因而成为企业理论的主流,主要包括交易费用经济学和代理理论。交易费用经济学着重考察的是企业的边界,从交易费用的比较中说明企业和市场的关系和选择,而代理理论则着眼于企业的内部结构,集中分析企业内部不同成员(监督者和被监督者、委托人和代理人)的激励和风险分配问题。委托——代理理论把企业看做是委托人和代理人之间围绕着风险分配所作的一种契约安排,由于利己的动机和信息的不对称,必然出现“道德风险”和“逆向选择”,因此,企业问题的关键就在于,委托人设计一套有激励意义的合约,以控制代理人的败德行为和逆向选择,从而增大代理效果和减少代理费用(詹森和麦克林,1976)②。斯蒂格勒(George J.Stigler)认为只要一个人的行为对另一个人产生影响,委托代理问题就会产生,该问题的存在的原因之一是委托人想尽可能地从代理人那里攫取剩余,这是一种广义的委托代理理论。我们认为,民营中小企业存在着这种广义的委托——代理关系,如核心人才与企业所有者之间的关系。有些民营中小企业也存在着狭义的委托代理关系,如引入外部投资的企业或吸收风险投资的企业。 民营中小企业公司治理的特殊性 1、家族治理 民营中小企业公司治理最显著的一个特征是家族治理。家族治理模式是指企业所有权与经营权没有实现分离,企业与家族合一,企业的主要控制权在家族成员中配置的一种治理模式③。 产权是公司治理的基础,而家族企业的产权主要分布在有“血缘关系的家庭成员”之中。企业规模越小,产权越集中。甚至当企业发展到一定阶段,企业虽然已经具备了完善的股份公司组织构架和制度安排,但实际上其终极所有权仍属一个或几个家族核心成员所拥有。企业的资金主要来自于家族内部,企业中的重要职位由家族成员所占据或控制,并且职位的重要性与任职人员在家族组织中的地位成正比。 另外,我们认为民营中小企业家族治理决定了其治理成本是S型,而不是倒U型的。根据李维安的分析,治理成本主要包括治理结构本身的成本和组织协调成本,其治理成本曲线是倒U型的。而我们认为,民营中小企业治理结构成本又可细分为产权变动成本和资本变动成本,而组织协调成本主要涉及人才协调成本。民营小小企业处于创业期,企业规模很小,两权合一,主要用家族人才,资本封闭,此阶段的治理组织结构和协调问题都不突出,治理成本呈平缓上升趋势而不是快速上升,因此其治理成本曲线应是S型的。

图1 各种因素在企业不同发展阶段的重要性比较 资料来源:Neil.C.Churchill,and Virginia.L.Lewis( 1983) ." The five stages of small business growth," Harvard Business Review,May-June.(作者略有修改) 我国的民营中小企业真正的发展是在1992年中共十四大的召开,提出中国经济体制改革的目标是建立社会主义市场经济体制之后。由于其发展时间相对较短,因此绝大部分还处在生存阶段或摆脱束缚成功发展阶段。 从图1我们可以看到,所有者工作能力在企业创业和生存阶段至关重要,随着企业的发展,其重要性不断下降;资金在企业创业、生存阶段十分重要,到了摆脱束缚成功发展阶段和成熟阶段,资金的重要性随之降低,而起飞阶段,资金的重要性迅速升高;员工素质对企业来说越来越重要,但当企业发展到了成熟阶段,其重要性有所下降;随着企业不断的发展,所有者的分权能力变得越来越重要,到了成熟阶段有所下降;在企业创业阶段和生存阶段,公司治理不那么重要,但随着企业的不断发展,公司治理对企业来说越来越重要。对于民营中小企业来说,所有者能力和员工素质属于人才要素,所有者的分权能力可以由产权来体现。 2、企业的契约理论、代理理论 与大企业相比,民营中小企业的公司治理具有其独特性,然而,一般的公司治理理论对其仍具有一定的指导意义。 企业的契约理论由科斯首创(1937)①,是企业理论中发展最快、创新最多、影响最大的一支,因而成为企业理论的主流,主要包括交易费用经济学和代理理论。交易费用经济学着重考察的是企业的边界,从交易费用的比较中说明企业和市场的关系和选择,而代理理论则着眼于企业的内部结构,集中分析企业内部不同成员(监督者和被监督者、委托人和代理人)的激励和风险分配问题。委托——代理理论把企业看做是委托人和代理人之间围绕着风险分配所作的一种契约安排,由于利己的动机和信息的不对称,必然出现“道德风险”和“逆向选择”,因此,企业问题的关键就在于,委托人设计一套有激励意义的合约,以控制代理人的败德行为和逆向选择,从而增大代理效果和减少代理费用(詹森和麦克林,1976)②。斯蒂格勒(George J.Stigler)认为只要一个人的行为对另一个人产生影响,委托代理问题就会产生,该问题的存在的原因之一是委托人想尽可能地从代理人那里攫取剩余,这是一种广义的委托代理理论。我们认为,民营中小企业存在着这种广义的委托——代理关系,如核心人才与企业所有者之间的关系。有些民营中小企业也存在着狭义的委托代理关系,如引入外部投资的企业或吸收风险投资的企业。 民营中小企业公司治理的特殊性 1、家族治理 民营中小企业公司治理最显著的一个特征是家族治理。家族治理模式是指企业所有权与经营权没有实现分离,企业与家族合一,企业的主要控制权在家族成员中配置的一种治理模式③。 产权是公司治理的基础,而家族企业的产权主要分布在有“血缘关系的家庭成员”之中。企业规模越小,产权越集中。甚至当企业发展到一定阶段,企业虽然已经具备了完善的股份公司组织构架和制度安排,但实际上其终极所有权仍属一个或几个家族核心成员所拥有。企业的资金主要来自于家族内部,企业中的重要职位由家族成员所占据或控制,并且职位的重要性与任职人员在家族组织中的地位成正比。 另外,我们认为民营中小企业家族治理决定了其治理成本是S型,而不是倒U型的。根据李维安的分析,治理成本主要包括治理结构本身的成本和组织协调成本,其治理成本曲线是倒U型的。而我们认为,民营中小企业治理结构成本又可细分为产权变动成本和资本变动成本,而组织协调成本主要涉及人才协调成本。民营小小企业处于创业期,企业规模很小,两权合一,主要用家族人才,资本封闭,此阶段的治理组织结构和协调问题都不突出,治理成本呈平缓上升趋势而不是快速上升,因此其治理成本曲线应是S型的。