云南省图书馆机构用户,欢迎您!

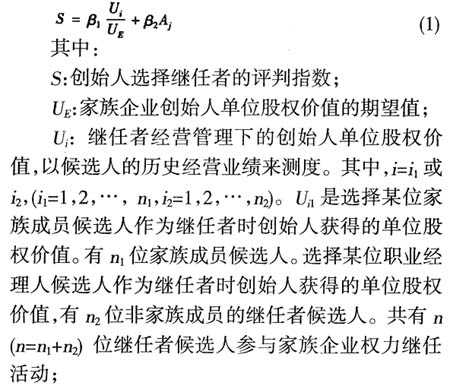

以创始人为家族企业权力继任者选择核心决策者,在此基础上构建我国家族企业权力继任者选择模型。创始人效用最大化由提升创始人的单位股权价值和非经济的“欣慰潜力”两个部分组成。在给定股权结构下,把法律环境、家族成员和职业经理人候选人的创造股权价值能力、控制权私人收益转移程度、股东监督强度、有效工资激励,以及包含家姓延续等非货币化度量的欣慰潜力等因素纳入家族企业权力继任者选择模型,证明这些因素在家族企业权力继任者选择过程中不同程度地影响创始人的效用最大化。

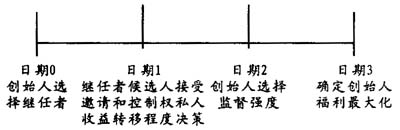

图1 模型时期和阶段 二、模型建立 根据上述假定和分析,建立家族企业创始人选择权力继任者的模型如下:

图1 模型时期和阶段 二、模型建立 根据上述假定和分析,建立家族企业创始人选择权力继任者的模型如下:

德姆塞茨和莱恩认为,决策者在决策过程中,存在因拥有“根据个人偏好,为其‘非金钱收益最大化’配置资源”的能力带来的效用,它不以企业利润为代价。这种效用被称为“欣慰潜力(amenity potential)”。[7]例如,家族拥有的可以带来“名誉收益”的“社会关系网络”就是创始人“非金钱收益(nonpecuniary income)”之一。如果企业的控制权交给具有亲密关系以外的其他人,这种“社会关系网络”下的“名誉收益”会被稀释;或者创始人看到后代经营以家族姓氏命名的企业也能够获得满足与快乐,这种满足感是非血缘关系人员不能提供的。Tadies认为企业唯一的资产就是其名字。[8] 费孝通先生对中国社会结构基本特性的研究对这种“欣慰潜力”给出了具有中国特色的注解:从自己推出去的和自己发生社会关系的那一群人里所发生的一轮轮波纹的差序。也就是,以“己”为中心,像石子一般投入水中,和别人所联系成的社会关系,不像团体中的分子一般大家立在一个平面上的(费孝通先生认为西洋社会的人际关系是一种团体格局),而是像水的波纹一般,一圈圈推出去,愈推愈远,也愈推愈薄。我们的社会关系网络是从生育和婚姻关系推出去的,可以一直推出去,包括过去的、现在的和未来的人物。即中国传统结构中的差序格局具有伸缩能力,小到2、3个人,大到像个小国。[9]

德姆塞茨和莱恩认为,决策者在决策过程中,存在因拥有“根据个人偏好,为其‘非金钱收益最大化’配置资源”的能力带来的效用,它不以企业利润为代价。这种效用被称为“欣慰潜力(amenity potential)”。[7]例如,家族拥有的可以带来“名誉收益”的“社会关系网络”就是创始人“非金钱收益(nonpecuniary income)”之一。如果企业的控制权交给具有亲密关系以外的其他人,这种“社会关系网络”下的“名誉收益”会被稀释;或者创始人看到后代经营以家族姓氏命名的企业也能够获得满足与快乐,这种满足感是非血缘关系人员不能提供的。Tadies认为企业唯一的资产就是其名字。[8] 费孝通先生对中国社会结构基本特性的研究对这种“欣慰潜力”给出了具有中国特色的注解:从自己推出去的和自己发生社会关系的那一群人里所发生的一轮轮波纹的差序。也就是,以“己”为中心,像石子一般投入水中,和别人所联系成的社会关系,不像团体中的分子一般大家立在一个平面上的(费孝通先生认为西洋社会的人际关系是一种团体格局),而是像水的波纹一般,一圈圈推出去,愈推愈远,也愈推愈薄。我们的社会关系网络是从生育和婚姻关系推出去的,可以一直推出去,包括过去的、现在的和未来的人物。即中国传统结构中的差序格局具有伸缩能力,小到2、3个人,大到像个小国。[9]