云南省图书馆机构用户,欢迎您!

本文选取我国资本市场2000~2002年民营上市公司作为研究对象,实证考察了民营上市公司资本回收行为的影响因素和经济后果。结果表明,影响民营上市公司资本回收的因素主要是外部金融市场化条件以及上市时的特征和上市后公司股权结构,未发现上市前的业绩、上市后的治理结构对资本回收有影响。此外,研究表明,公司资本回收比率越高,公司业绩越差。具体来看,以现金股利、资产股权关联买卖和资金占用回收为主的这三种类型的样本对公司业绩产生负面影响,不过以买卖所持股份回收为主的样本对业绩影响客观上为正。

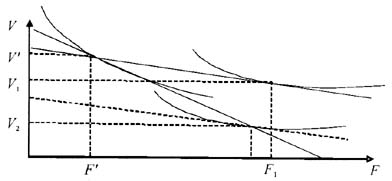

图1 第一类公司 第二类公司的低估程度不如第一类公司,因此选择向外部投资者发信号,如图2所示:当增加承诺成本和监督成本,如聘请独立第三方,如果承诺成本和监督成本足够高的话,会使得外部投资者的出价逐渐趋近于V[,1],直到相等。此类公司如果与外部投资者达成交易,平衡点最终会在V[,3]上。由于外部投资者提高了对公司的预期,发信号的成本由外部投资者承担了,而支付了这部分增加的价格,外部投资者也拥有了监督公司的权利,所以第二类公司短期内进行资本回收的动机不强。

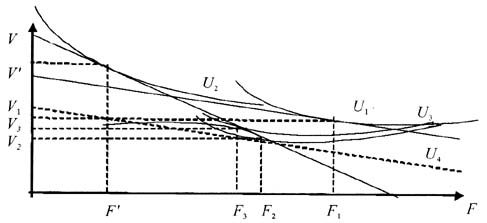

图1 第一类公司 第二类公司的低估程度不如第一类公司,因此选择向外部投资者发信号,如图2所示:当增加承诺成本和监督成本,如聘请独立第三方,如果承诺成本和监督成本足够高的话,会使得外部投资者的出价逐渐趋近于V[,1],直到相等。此类公司如果与外部投资者达成交易,平衡点最终会在V[,3]上。由于外部投资者提高了对公司的预期,发信号的成本由外部投资者承担了,而支付了这部分增加的价格,外部投资者也拥有了监督公司的权利,所以第二类公司短期内进行资本回收的动机不强。  图2 第二类公司 第三类公司属于被市场高估的公司,如果此类公司选择上市,那么该公司的市价将会被高估,虽然外部投资者最终会发现公司的真实价值,但是这需要一段时间,因此此类公司会选择在上市后迅速回收资本,所以第三类公司的资本回收行为将显著地高于第二类公司,因此,本文提出如下假设: 假设2:被高估的上市公司的资本回收行为将高于被低估的公司。 2.上市时的特征。民营以IPO还是以兼并收购的方式上市对上市后的资本回收会有影响。对于兼并重组的公司,兼并重组之时有巨大的购并成本,因此对于兼并重组方式上市的公司而言更有资本回收的动机,但是,由于上市后的整合成本,尤其对于跨行业进行兼并重组的公司,上市之后有重新整合原有企业的行业与现有行业的成本,所以,这类公司即使有回收资本的动机,但是短期内的能力并不强,因此,本文提出如下假设: 假设3:跨行业进行兼并重组的公司的资本回收行为较少。 3.上市后的特征。 (1)股权结构。在我国,由于公权不能很好地定义、执行产权时,企业就只能将权力集中在少数人手中,借用私权来保护。同时由于某些特定的产权不能分割,比如特殊的人力资本、关系,或者某些交易不能透明化,公司也会选用集权的方式。但这样一来,所有权和控制权分离就存在双重代理问题:外部投资者与经理人之间的代理问题和大股东和小股东的代理问题。因为民营企业主要是家族控股,第一类的代理成本在我国目前的民营企业中并不突出,于是民营企业的代理问题集中在另一类的代理问题上,即大股东和小股东之间。Fan(2003)等的研究认为,在亚洲这样的新兴市场中,主要的代理问题是大股东对中小股东的剥削。而周勤业、夏立军和李莫愁(2003),Jian和Wong(2004),李增泉、余谦和王晓坤(2005)等的研究也表明了在中国特殊的制度背景下,大股东为自己谋取控制权的利益,使得大股东和小股东的代理问题更严重。

图2 第二类公司 第三类公司属于被市场高估的公司,如果此类公司选择上市,那么该公司的市价将会被高估,虽然外部投资者最终会发现公司的真实价值,但是这需要一段时间,因此此类公司会选择在上市后迅速回收资本,所以第三类公司的资本回收行为将显著地高于第二类公司,因此,本文提出如下假设: 假设2:被高估的上市公司的资本回收行为将高于被低估的公司。 2.上市时的特征。民营以IPO还是以兼并收购的方式上市对上市后的资本回收会有影响。对于兼并重组的公司,兼并重组之时有巨大的购并成本,因此对于兼并重组方式上市的公司而言更有资本回收的动机,但是,由于上市后的整合成本,尤其对于跨行业进行兼并重组的公司,上市之后有重新整合原有企业的行业与现有行业的成本,所以,这类公司即使有回收资本的动机,但是短期内的能力并不强,因此,本文提出如下假设: 假设3:跨行业进行兼并重组的公司的资本回收行为较少。 3.上市后的特征。 (1)股权结构。在我国,由于公权不能很好地定义、执行产权时,企业就只能将权力集中在少数人手中,借用私权来保护。同时由于某些特定的产权不能分割,比如特殊的人力资本、关系,或者某些交易不能透明化,公司也会选用集权的方式。但这样一来,所有权和控制权分离就存在双重代理问题:外部投资者与经理人之间的代理问题和大股东和小股东的代理问题。因为民营企业主要是家族控股,第一类的代理成本在我国目前的民营企业中并不突出,于是民营企业的代理问题集中在另一类的代理问题上,即大股东和小股东之间。Fan(2003)等的研究认为,在亚洲这样的新兴市场中,主要的代理问题是大股东对中小股东的剥削。而周勤业、夏立军和李莫愁(2003),Jian和Wong(2004),李增泉、余谦和王晓坤(2005)等的研究也表明了在中国特殊的制度背景下,大股东为自己谋取控制权的利益,使得大股东和小股东的代理问题更严重。