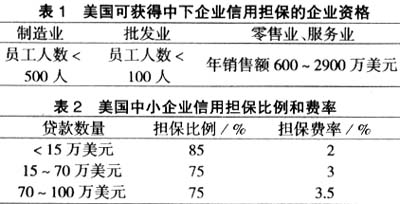

中图分类号:G472.5 文献标识码:A 文章编号:1672-3104(2007)02-0181-06 我国中小企业信用担保起步较晚,但发展迅速。截止2005年6月底,全国信用担保机构已达4000余家。我国确立的担保体系是以政策性担保机构为主体的“一体两翼”模式,该体系发展至今逐渐显现出不足,出现了机构规模过小、对中小企业扶持力度不够、潜在风险大等诸多问题。 中南大学商学院于2006年对浙江省的信用担保进行了实地调研,共调研41家担保机构,并向全国发放600份调研问卷,回收有效问卷106份。本文采用实地调研和问卷调查所获得的147家担保机构的数据。 一、文献综述 国外对信用担保的研究开始于20世纪70年代,主要集中在四个领域:信贷交易成本担保理论、逆向选择与道德风险担保理论、资信评价与信号传递担保理论、关系贷款担保理论,这些理论主要研究的是企业提供担保与贷款者信贷配给以及贷款利率的关系[1]。另外,到上世纪80年代,除日本等东亚国家较好地保持了其信用担保体系的有效运作外,其他的国家,尤其是拉美和非洲国家,都由于其信用担保体系本身的缺陷而出现贷款返还率低、财政赤字增加等诸多问题,这些问题促使人们开始重新思考信用担保计划的合理性和有效性[2]。持不合理论的学者认为,信用担保计划是不合理的,只能加剧信息不对称带来的道德风险,持合理论观点的学者认为,只要能合理设计信用担保体系和信用担保机构的运作模式,信用担保计划是可以合理存在的[3]。但究竟何种担保体系更为有效,担保机构如何才能更有效运行,国外的研究涉及较少。 国内随着“一体两翼”担保体系的基本确立,针对担保体系的研究也有不少,基本都是基于“一体两翼”体系现状下,对该体系的改进完善所进行的研究:曹凤岐论证了建立中小企业信用担保体系的必要性,提出要尽快建立担保机构风险补偿机制,担保基金和再担保基金制度,以及完善中小企业资信评级制度[4]。陈柳钦、孙建平在其发表的数篇论文中反复提出,中国中小企业信用担保体系在结构、经营和功能上存在三种制度性缺陷,而保持该体系可持续发展的根本途径在于中小企业信用担保体系及其上下游环节两个层面的制度创新[5]。吕薇则在详细分析美国、日本和我国台湾省的信用担保体系差别性和共性基础之上,揭示出中小企业信用担保体系的特点,并提出了建立我国信用担保体系的政策建议和应该注意的问题[6]。谭中明、梅强通过探讨市场经济条件下我国中小企业信用担保的运作模式,并对中小企业信用担保机构的资金来源与担保总规模、担保对象与条件、担保种类与范围、担保风险防范与控制等一系列问题进行了深入的分析,揭示了中小企业信用担保的内在特点和运行规律[7]。从以上研究现状的介绍可以看出,国内对担保体系的研究局限在“一体两翼”现状下对现行担保体系的完善,而缺乏脱离“一体两翼”约束的根本性突破和创新。 二、担保体系的国际比较 国外的中小企业信用担保体系比较成功的主要有两种:北美的中小企业公共融资系统和东亚的中小企业信用担保体系。 (一)中小企业公共融资系统 采用中小企业公共融资系统的国家主要是美国和加拿大,这两个国家都通过银行、信贷组织和信托公司实行了政府资助的中小企业担保贷款项目,而没有建立专门的中小企业信用担保和再担保体系[8]。以美国为例,美国小企业管理局(SBA)管理了三个政府担保的贷款计划:7a信用担保计划、504特许开发公司贷款担保计划和7m微型贷款担保计划,中小企业公共融资系统的担保资金全部由政府提供,但就担保对象和担保费率进行了严格的限定,如表1和表2所示。

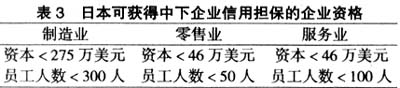

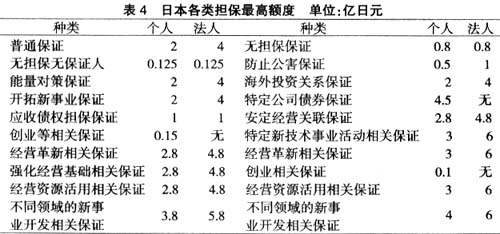

(二)中小企业信用担保体系 建立中小企业信用担保体系的国家和地区主要为东亚的日本、韩国、中国台湾及中国内地,其中日本的信用担保体系是世界最大的,其次是韩国和中国台湾。以日本为例: 日本从1937年就建立了政府出资的信贷担保系统,并在1958年建立了政府出资的小企业贷款保险公司(即现在日本中小企业金融公司),为信贷担保公司进行再保险。日本有52个政府出资的城市信贷担保公司,由设立在东京的全国信贷担保公司联合会协调开展业务。信贷担保系统由日本经济产业省以及中小企业部负责管理,但由日本金融服务局进行预算拨款。信贷担保公司由日本金融服务局进行监管,全国信贷担保公司联合会由日本政府审计署监管。作为政策性担保,日本也对担保对象和担保额度进行了严格的限定,如表3和表4所示。

韩国与中国台湾的担保体系与日本的担保体系类似,但分别有各自的特色,韩国在2005年建立了世界上最大的中小企业信息共享系统:国家信用信息库信息共享系统,该系统有超过730 000家中小企业随时更新的信息。台湾在2003年对担保运作模式进行了一次大胆的创新,创造了“批担保”:台湾中小企业信贷担保基金向银行提供特定大额担保(10亿新台币),并按总代偿率4%为底线向各银行竞标,银行在协定代偿率内自己选择符合担保资格的企业提供贷款,由信贷担保基金提供100%的担保,超过协定代偿率,则由银行承担多余的损失。