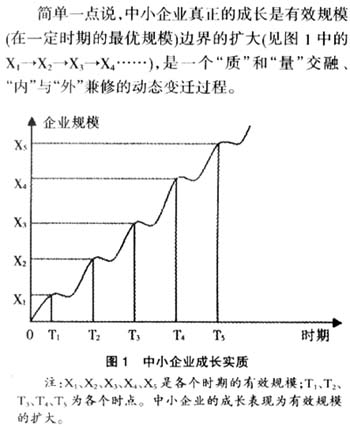

[中图分类号]F276.3 [文献标识码]A [文章编号]1006-5024(2007)04-0009-05 随着信息技术和网络在经济发展中地位的日渐突出、在各行各业中的不断渗透,我国企业逐步认识到信息化的价值。尤其是在我国提出“加快企业技术创新、管理创新和体制创新”以及“以信息化带动工业化”战略之后,在大型企业利用信息技术提升核心竞争力进入实施期后,在“十一五”国家提出组织实施中小企业成长工程期间,中小企业面临的成长和技术应用问题成为当今中小企业最为困惑和亟待解决的问题。 中小企业是我国国民经济发展中的一支重要力量。目前,中小企业总产值和销售收入已经占GDP总量的60%左右,中国经济持续20多年的高速增长主要是由中小企业推动的。然而,我国中小企业整体强势的现象并不能掩盖其个体的弱质性:中小企业普遍规模偏小、实力不足、抗风险能力差、管理水平和发展能力低,平均寿命只有2.9年,具有成长潜力的中小企业为数极少。 中小企业成长需要有适宜的外部环境和内在基础。近年来,由于政府的高度重视,相应的扶持政策和保护中小企业的法律的相继出台,中小企业成长所需的金融支持、社会服务及社会待遇等方面有较大的改善。与之相比,中小企业内在基础的不适应反成其成长的最大障碍。因此,选择、运用和优化信息技术,加强内在基础,借环境改善之力,提升企业成长能力,已成为我国中小企业成长的关键。 目前,有关中小企业成长和信息化的研究主要着重于经营管理中对共识问题的论述和政策研究,而就企业成长的根本性问题与信息化所带来的“治本”研究较少。本文着重阐述中小企业成长的本质和机理,提出中小企业成长的实质是一个“质”“量”交融、“内”“外”兼修、动态营销环境下有效边界变迁的动态过程,揭示影响中小企业成长的“根本性障碍”,并在此基础上探讨了中小企业怎样选择适宜的信息技术,逐阶段的特定信息化过程,以促进更多中小企业的可持续发展。 一、中小企业成长的实质与机理 1.中小企业成长实质 古典经济学认为,作为一个分工组织的企业,企业的成长包含单个企业规模的扩大和企业数量增多双重含义。新古典经济学认为,企业成长就是企业调整产量达到最优规模水平的过程,或者说是从非最优规模走向最优规模的过程,而且这个过程是在利润最大化目标既定、所有约束条件已知的情况下,根据最优规则进行的被动选择,没有企业任何主动性的余地。新制度经济学认为,企业成长通常表现为企业功能的扩展,即企业把一些以前通过市场进行的交易活动纳入企业内部进行,这意味着企业规模的扩大。所以,企业成长就是企业边界扩大的过程,企业成长的动因在于节约市场交易费用。彭罗斯认为,企业是一个知识集合体,企业成长体现为单个企业的内生成长,是由企业能力特别是企业管理能力和企业创新能力所决定的用于拓展生产机会能量的增强过程,企业拥有的资源状况是决定企业能力的基础,而组织学习和知识积累会提高企业的资源积累率。 很显然,古典经济学和新古典经济学主要从中小企业个体和群体量的角度来界定企业的成长;新制度经济学主要从企业边界来定义企业的成长;而彭罗斯则是从企业内在的脱胎换骨般的变化来说明企业的成长。尽管论述有所差异,但都从一个角度反映了企业的成长。事实上,企业成长的实质是在不确定环境下企业主体按照一定契约和组织模式进行要素资源的合理配置来实现所追求的企业经济效用的动态过程。这个动态过程可以是在某个发展阶段,通过创新、变革和强化管理等手段积蓄、整合,并促使各种资源增值进而追求企业持续发展。它可由特定时期特殊市场营销环境下支持企业成长的内在要素来推动企业在较长时间持续挖掘和利用资源,表现出整体扩张的态势,同时,也表现出成长中“质”和“量”的对称性。企业成长也是企业内外一组复杂关系的共同作用和相互平衡、“内外”兼修的结果。在一定时期内,企业的宏观环境相对稳定,对中小企业来说,企业的成长就是更完全、更有效地利用现有资源的过程。从长期来看,企业成长不会像科斯(1937年)关于企业最优边界理论所认为的“当企业发展到了最优规模,成长就停滞了”,而是通过“成长经济”,由一定时期旧的一轮最优规模边界推进到新的一轮最优规模边界,如此逐浪推动中小企业稳定健康的成长。

2.基于交易费用理论的中小企业成长机理 指导中小企业的管理实践,除需准确地把握企业成长的本质之外,还要深入把握其成长机理。 根据交易费用经济学的观点,企业与市场之间存在着明显的界限,企业的边界就在于当一项活动由企业内来完成所产生的边际组织成本与其由市场交易来完成所产生的边际交易成本相等的那一点上(科斯,1937)。具体来说,即一项活动企业既可以亲自完成,也可以利用外部市场交易来完成,当这项活动由企业亲自完成产生的成本大于由外部市场交易完成产生的成本时,企业将倾向于利用外部市场交易,从而缩小其边界;而如果企业亲自完成的成本小于外部市场交易的成本时,企业将倾向于自己完成,从而扩大其边界。在现实中的情况是,一项活动不论是由企业自身完成,还是交由外部市场完成,都将发生两种成本——生产成本和协调成本。企业的生产成本和协调成本是指企业内部完成活动所花费的生产成本和各部门、员工之间的协调成本。而市场的生产成本和协调成本是指向企业提供该活动的外部供应商的生产成本以及企业与该供应商所发生的协调成本。企业的生产成本和协调成本构成了企业的组织成本,而市场的生产成本和协调成本则构成了企业的交易成本。因此,企业的边界就是由企业的生产成本与协调成本(主要是组织费用和管理费用)之和与市场的生产成本与协调成本之和进行比较所决定的。