云南省图书馆机构用户,欢迎您!

近年来,中国民营企业对外贸易的持续发展,为中国经济的增长做出了积极的贡献。文章采用计量经济模型实证分析了中国民营企业对外贸易与中国经济的相关性,揭示出中国民营企业对外贸易对中国经济增长做出了突出的贡献,并由此提出了发展民营企业对外贸易的战略性思考。

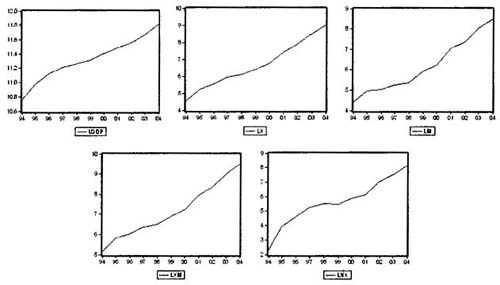

为了消除数据中存在的异方差,分别对每个变量取对数,即:LGDP=log(GDP),LX=log (X),LM=log(M),LXM=log(XM),LNX=log (NX)。其相应的一阶差分变量和二阶差分变量分别用iLGDP、iLX、iLM、iLXM、iLNX和iiLGDP、 iiLX、iiLM、iiLXM、iiLNX表示。在Eview中,生成各变量对数化后的折线图,如图1。

为了消除数据中存在的异方差,分别对每个变量取对数,即:LGDP=log(GDP),LX=log (X),LM=log(M),LXM=log(XM),LNX=log (NX)。其相应的一阶差分变量和二阶差分变量分别用iLGDP、iLX、iLM、iLXM、iLNX和iiLGDP、 iiLX、iiLM、iiLXM、iiLNX表示。在Eview中,生成各变量对数化后的折线图,如图1。  图1 各变量对数化后的折线图 注:相应的一阶差分变量和二阶差分变量折线图略。 由图可见,各变量对数化后的折线图带有明显的趋势性,因此可能是非平稳序列,需要对序列进行平稳性检验。 2.平稳性检验 在此,采用扩充迪基—富勒检验 (Augmented Dickey-Fuller Test)方法,对LGDP、LX、 LM、LXM、LNX及其一阶差分变量iLGDP、 iLX、iLM、iLXM、iLNX和二阶差分变量 iiLGDP、iiLX、iiLM、iiLXM、iiLNX进行平稳性检验,结果见表2。 分析结果表明:时间序列变量LGDP、LX、 LM、LXM和LNX都属于非平稳的时间序列,其一阶差分变量iLGDP、iLX、iLM、iLXM和iLNX仍然属于非平稳时间序列,但其二阶差分变量 iiLGDP、iiLX、iiLM、iiLXM和iiLNX却都成为了平稳的时间序列,因此,LGDP、LX、LM、 LXM和LNX都是二阶单整序列。 3.协整检验 协整检验是对非平稳时序变量之间是否存在长期均衡关系进行考察,协整检验的前提是各待检验变量必须是同阶单整,而上面的平稳性检验中已经揭示出模型中各变量均为二阶单整。因此,可以继续进行协整分析。常用的协整检验方法包括Engle和Granger于1987年提出的EG两步检验法以及Johansen协整检验法,前者适用于双变量协整检验,后者适用于多变量(>2)协整检验。本分析中采用的是EG两步法,分别对LGDP和LX、LGDP和LM、LGDP和LXM、LGDP和LNX进行回归分析,并对其残差序列进行平稳性检验(括号内的数为t检验值)。

图1 各变量对数化后的折线图 注:相应的一阶差分变量和二阶差分变量折线图略。 由图可见,各变量对数化后的折线图带有明显的趋势性,因此可能是非平稳序列,需要对序列进行平稳性检验。 2.平稳性检验 在此,采用扩充迪基—富勒检验 (Augmented Dickey-Fuller Test)方法,对LGDP、LX、 LM、LXM、LNX及其一阶差分变量iLGDP、 iLX、iLM、iLXM、iLNX和二阶差分变量 iiLGDP、iiLX、iiLM、iiLXM、iiLNX进行平稳性检验,结果见表2。 分析结果表明:时间序列变量LGDP、LX、 LM、LXM和LNX都属于非平稳的时间序列,其一阶差分变量iLGDP、iLX、iLM、iLXM和iLNX仍然属于非平稳时间序列,但其二阶差分变量 iiLGDP、iiLX、iiLM、iiLXM和iiLNX却都成为了平稳的时间序列,因此,LGDP、LX、LM、 LXM和LNX都是二阶单整序列。 3.协整检验 协整检验是对非平稳时序变量之间是否存在长期均衡关系进行考察,协整检验的前提是各待检验变量必须是同阶单整,而上面的平稳性检验中已经揭示出模型中各变量均为二阶单整。因此,可以继续进行协整分析。常用的协整检验方法包括Engle和Granger于1987年提出的EG两步检验法以及Johansen协整检验法,前者适用于双变量协整检验,后者适用于多变量(>2)协整检验。本分析中采用的是EG两步法,分别对LGDP和LX、LGDP和LM、LGDP和LXM、LGDP和LNX进行回归分析,并对其残差序列进行平稳性检验(括号内的数为t检验值)。