云南省图书馆机构用户,欢迎您!

本文以国光瓷业民营化为例,研究发现公司业绩并没有在“国退民进”之后表现出极大改善,相反正在急剧恶化。我们运用产权理论详细分析了民营化前后的所有权安排,指出民营化后的所有权安排并没有显著改善。基于这种所有权安排的控制权收益是导致公司业绩恶化的直接原因,“国有”时期的控制权收益体现在上市公司为政府的多元化经营目标服务,偏离了企业以盈利为导向的经营目标,而“民营”时期的控制权收益则体现为民营股东从上市公司转移资源。因此,通过完善证券市场的基础法律环境,约束甚至严惩控股股东获取控制权收益,是保证国有上市公司“国退民进”取得成功的基础。

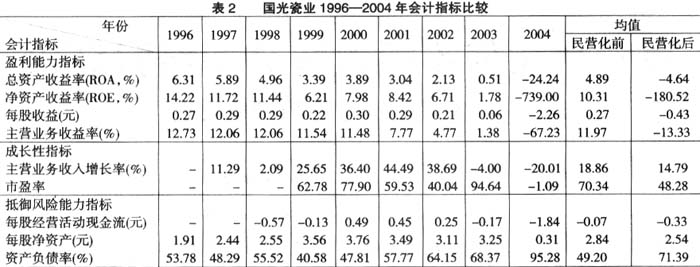

2.国光瓷业的业绩评价 中央政府鼓励一部分企业“国退民进”的根本目的在于希望这些企业的效率得到根本改善,解决国有企业业绩长期低下的困扰。表2列示了国光瓷业一系列会计指标从1996—2004年9年间的对比情况。

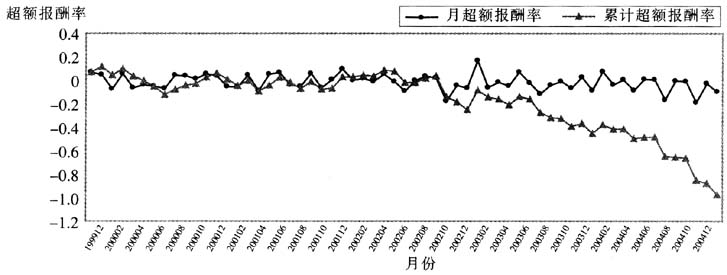

2.国光瓷业的业绩评价 中央政府鼓励一部分企业“国退民进”的根本目的在于希望这些企业的效率得到根本改善,解决国有企业业绩长期低下的困扰。表2列示了国光瓷业一系列会计指标从1996—2004年9年间的对比情况。  从表2各年度的会计指标比较中大体可以看出,民营化之前的各项会计指标均要优于民营化之后,表明民营化不仅没带来企业业绩的提高,反而使公司变得非常糟糕。图1反映了国光瓷业股票自上市以来在市场上的表现,与会计指标也基本保持变化的同步性。从2002年10月开始累计超额报酬率就一直为负值,并且急速下降,到2004年底累计超额报酬率达-97.37%。无论是会计指标还是市场表现,其反映的公司业绩均一致表明在2002年之前民营化没有给公司带来明显的业绩改善,而从2003年开始已是民营企业的国光瓷业更是病入膏肓。这些结果与政府实施“国退民进”政策的初衷完全相违背,业绩评价所反映的企业效率不仅没有提高,反而急剧下降。究其原因,是产权改革所依据的产权理论存在问题还是民营企业家没能力经营好被收购的国有企业,或者还有其他的原因?我们将从产权理论着手寻找答案。

从表2各年度的会计指标比较中大体可以看出,民营化之前的各项会计指标均要优于民营化之后,表明民营化不仅没带来企业业绩的提高,反而使公司变得非常糟糕。图1反映了国光瓷业股票自上市以来在市场上的表现,与会计指标也基本保持变化的同步性。从2002年10月开始累计超额报酬率就一直为负值,并且急速下降,到2004年底累计超额报酬率达-97.37%。无论是会计指标还是市场表现,其反映的公司业绩均一致表明在2002年之前民营化没有给公司带来明显的业绩改善,而从2003年开始已是民营企业的国光瓷业更是病入膏肓。这些结果与政府实施“国退民进”政策的初衷完全相违背,业绩评价所反映的企业效率不仅没有提高,反而急剧下降。究其原因,是产权改革所依据的产权理论存在问题还是民营企业家没能力经营好被收购的国有企业,或者还有其他的原因?我们将从产权理论着手寻找答案。  图1 国光瓷业上市以来的超额报酬 二、政府控制下的国有企业与经营失败 1.国光瓷业民营化前的所有权安排及其问题 在经济理论界已有大量的文献分析了国有企业的所有权安排,一个普遍得到认同的结论是国有企业的“所有者缺位”。在“所有者缺位”的情况下,国家各级政府机构理所当然地出面替人民管理国有资产。但是,基于现行的政府考核机制,各级政府机构及其官员作为一个集团有着自身的行为目标,他们不仅希望国有企业能够保值增值,在一定的情况下,他们还希望通过企业解决其他的问题,如社会稳定、充分就业、地区经济实力、财政收入、收入再分配等问题。政府的这些社会和政治目标以及官员的自利目标不可避免地会与企业单纯的经济目标相矛盾,并使得国有企业背负起巨大的政策性负担,从而使企业偏离价值最大化的发展方向。国有企业沦为政府及其官员实现多元目标的一个工具。 在国光瓷业1999年社会募集资本前的股权结构中,仅国家股就占总股本的50%;在社会募集后国家股的比例仍高达31.58%。尽管个人股的比例在社会募集前后也分别达46%和29.05%,但划归到每个人的股份很少,持股比例仍旧相当低。同样,社会公众股的持股人也极其分散。表1列示的数据说明了这一点。在国家股转让前株洲市国有资产管理局因持有国光瓷业的全部国家股而一直是第一大股东,其持股比例远远高于第二大股东。在国有股份被转让前,即使是第二至第十大股东持股比例之和最高的1999年度,其年末总和也仅为4.97%。当时的国家股比例已降到31.58%,两者仍相差近27个百分点。这一现象就是人们常说的国有股“一股独大”。相对于“一股独大”的国有股东,其他股东就自然成为少数股东,并且少数股东是极其分散的,每个股东持有相当少的股份。在同股同权和投票的多数意见决定是否通过股东大会决议的制度下,少数股东根本无法与国有大股东相抗衡。总之,国有股东完全可以根据自己的意志决定股东大会议案是否通过。在真正的国有股东——全体人民缺位的情况下,各级政府及其官员掌握了对国有企业的最终控制权。这样,掌握最终控制权的各级政府及其官员就像在企业股份制改造之前一样利用企业实现多元目标,而不仅仅是经济目标,最终仍然使得企业不能朝着价值最大化的方向发展,有时甚至牺牲企业价值去保证其他目标的实现。

图1 国光瓷业上市以来的超额报酬 二、政府控制下的国有企业与经营失败 1.国光瓷业民营化前的所有权安排及其问题 在经济理论界已有大量的文献分析了国有企业的所有权安排,一个普遍得到认同的结论是国有企业的“所有者缺位”。在“所有者缺位”的情况下,国家各级政府机构理所当然地出面替人民管理国有资产。但是,基于现行的政府考核机制,各级政府机构及其官员作为一个集团有着自身的行为目标,他们不仅希望国有企业能够保值增值,在一定的情况下,他们还希望通过企业解决其他的问题,如社会稳定、充分就业、地区经济实力、财政收入、收入再分配等问题。政府的这些社会和政治目标以及官员的自利目标不可避免地会与企业单纯的经济目标相矛盾,并使得国有企业背负起巨大的政策性负担,从而使企业偏离价值最大化的发展方向。国有企业沦为政府及其官员实现多元目标的一个工具。 在国光瓷业1999年社会募集资本前的股权结构中,仅国家股就占总股本的50%;在社会募集后国家股的比例仍高达31.58%。尽管个人股的比例在社会募集前后也分别达46%和29.05%,但划归到每个人的股份很少,持股比例仍旧相当低。同样,社会公众股的持股人也极其分散。表1列示的数据说明了这一点。在国家股转让前株洲市国有资产管理局因持有国光瓷业的全部国家股而一直是第一大股东,其持股比例远远高于第二大股东。在国有股份被转让前,即使是第二至第十大股东持股比例之和最高的1999年度,其年末总和也仅为4.97%。当时的国家股比例已降到31.58%,两者仍相差近27个百分点。这一现象就是人们常说的国有股“一股独大”。相对于“一股独大”的国有股东,其他股东就自然成为少数股东,并且少数股东是极其分散的,每个股东持有相当少的股份。在同股同权和投票的多数意见决定是否通过股东大会决议的制度下,少数股东根本无法与国有大股东相抗衡。总之,国有股东完全可以根据自己的意志决定股东大会议案是否通过。在真正的国有股东——全体人民缺位的情况下,各级政府及其官员掌握了对国有企业的最终控制权。这样,掌握最终控制权的各级政府及其官员就像在企业股份制改造之前一样利用企业实现多元目标,而不仅仅是经济目标,最终仍然使得企业不能朝着价值最大化的方向发展,有时甚至牺牲企业价值去保证其他目标的实现。