云南省图书馆机构用户,欢迎您!

现已成为中国经济不可或缺增长动力的中小企业,却一直受到融资难困扰,其原因在于银企信息不对称。中小企业集群可以为中小企业创造良好的外部融资环境,它是克服信息不对称、构建银企横向信用联系的有效途径,能够很好的解决中小企业的融资问题。走集群发展模式,实现“园地协同组合”,并建立起与之协调的多层次、全方位的中小企业社会化服务体系,是解决中小企业融资问题的一个可行选择。

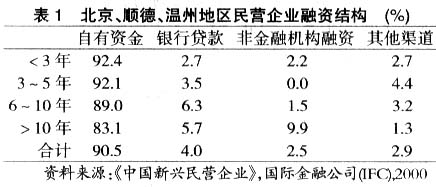

资料来源:《中国新兴民营企业》,国际金融公司(IFC),2000 二、文献综述 中小企业融资难是一个世界性课题,中小企业为何融资难?如何解决这一问题,学术界给予了不同的解释。其中有代表性的观点有如下几种: 1.Stiglitz and Weiss(1981)[2]认为信息不对称是中小企业融资难的关键原因。中小企业由于规模小,缺乏规范的信息披露机制,造成逆向选择和道德风险,使银行被迫采用信贷配给,许多中小企业甚至以支付高利息为条件也会因信息不对称而淘汰出局。在国内,张捷(2002)[3]、郭斌和刘曼璐(2002)[4]等都对银企信息不对称进行了原因分析并提出了相应的制度安排。 2.Berger and Udell(1995)[5]基于信息不对称提出了关“系型借贷”的解决方案。即相比大银行而言,中小银行虽然在收集和处理公开信息上处于劣势,但其地域性特征使他们可以通过长期与中小企业保持密切的近距离接触获得各种“软”信息,因而在中小企业信贷上具有优势。由此所引出的政策建议就是,在一国的金融结构中要大力发展中小金融机构。 3.结合中国国情,针对中小企业外源融资的弱势,林毅夫和李永军(2001)[6]论证了中小金融机构的发迹展是解决中小企业融资的关键。他们认为,在中国推行“赶超”战略的计划经济时期,在国民经济资本积累不足,要素禀赋结构不高的情况下,为了支持不符合我国比较优势,不具自身能力的重工业的生存和发展,我国建立了以大型银行为主的高度集中的金融体制,大型金融机构天生不适合为中小企业融资服务,这就不可避免地造成了我国中小企业融资难的局面。这一点与张杰(2000)[7]对中小企业融资难的原因的分析相一致。同时,林毅夫和李永军(2001)还认为中小企业的健康发展要以大量中小金融机构为其融资服务为前提,建立一个中小金融机构为主体的金融体系是我国金融体制改革的必然选择。 上述讨论分别从不同角度和层次分析和研究了中小企业融资难的问题,在学术界和实践层面具有很强的影响力。综合上述观点,我们可以看到银企信息不对称是中小企业融资难的症结所在。笔者认同林毅夫和李永军的观点,认为完善中小金融机构,构建银行与中小企业之间的横向信用联系是从银行角度解决中小企业融资难的主要途径(以下在没有特殊说明的情况下,银行即中小金融机构)。但笔者发现,以往的研究主要是从银行角度出发,将企业作为单个经济组织来看待,从这一假定条件出发来讨论问题未免不够全面。事实上,中小企业的发展还有一值得注意的现象,就是“集群”发展,本文拟以此视角对中小企业融资问题展开讨论。 三、产业集群的竞争优势与中小企业融资:一个理论解释 中小企业的发展绝不简单等同于向其注入资金,融资问题的解决不能只依靠融资体系的改革,从日本中小企业的发展(王振等,2003)[8]可以看出,日本非常重视对中小企业外部经营环境的改善,包括建立起完善的商业支持体系,积极鼓励和引导中小企业科技创新,加强中小企业的服务机构建设等,通过“园地协同组合”(李晓军和彭润中,2004)[9]制度促进中小企业的集群发展。日本经验表明,中小企业集群发展有效地解决了中小企业融资问题,促进了中小企业的发展。那什么是产业集群呢? (一)产业集群 学术界一般的解释是:一些互相联系的企业和机构在特定区域所形成的产业空间集聚现象。集群内企业为了实现相互间信息和技术交流,获得专业化分工和协作带来的外部经济,利用集群范围外企业不具备的优势而形成集合,它是众多企业基于共同的目的,在一个较长的时期内,在协作的过程中形成一个相对稳定的网络组织。它既非一个企业又非纯粹的市场,而是介于企业和市场的一种中间性组织(喻卫斌和叶祥松,2005)[10]。

资料来源:《中国新兴民营企业》,国际金融公司(IFC),2000 二、文献综述 中小企业融资难是一个世界性课题,中小企业为何融资难?如何解决这一问题,学术界给予了不同的解释。其中有代表性的观点有如下几种: 1.Stiglitz and Weiss(1981)[2]认为信息不对称是中小企业融资难的关键原因。中小企业由于规模小,缺乏规范的信息披露机制,造成逆向选择和道德风险,使银行被迫采用信贷配给,许多中小企业甚至以支付高利息为条件也会因信息不对称而淘汰出局。在国内,张捷(2002)[3]、郭斌和刘曼璐(2002)[4]等都对银企信息不对称进行了原因分析并提出了相应的制度安排。 2.Berger and Udell(1995)[5]基于信息不对称提出了关“系型借贷”的解决方案。即相比大银行而言,中小银行虽然在收集和处理公开信息上处于劣势,但其地域性特征使他们可以通过长期与中小企业保持密切的近距离接触获得各种“软”信息,因而在中小企业信贷上具有优势。由此所引出的政策建议就是,在一国的金融结构中要大力发展中小金融机构。 3.结合中国国情,针对中小企业外源融资的弱势,林毅夫和李永军(2001)[6]论证了中小金融机构的发迹展是解决中小企业融资的关键。他们认为,在中国推行“赶超”战略的计划经济时期,在国民经济资本积累不足,要素禀赋结构不高的情况下,为了支持不符合我国比较优势,不具自身能力的重工业的生存和发展,我国建立了以大型银行为主的高度集中的金融体制,大型金融机构天生不适合为中小企业融资服务,这就不可避免地造成了我国中小企业融资难的局面。这一点与张杰(2000)[7]对中小企业融资难的原因的分析相一致。同时,林毅夫和李永军(2001)还认为中小企业的健康发展要以大量中小金融机构为其融资服务为前提,建立一个中小金融机构为主体的金融体系是我国金融体制改革的必然选择。 上述讨论分别从不同角度和层次分析和研究了中小企业融资难的问题,在学术界和实践层面具有很强的影响力。综合上述观点,我们可以看到银企信息不对称是中小企业融资难的症结所在。笔者认同林毅夫和李永军的观点,认为完善中小金融机构,构建银行与中小企业之间的横向信用联系是从银行角度解决中小企业融资难的主要途径(以下在没有特殊说明的情况下,银行即中小金融机构)。但笔者发现,以往的研究主要是从银行角度出发,将企业作为单个经济组织来看待,从这一假定条件出发来讨论问题未免不够全面。事实上,中小企业的发展还有一值得注意的现象,就是“集群”发展,本文拟以此视角对中小企业融资问题展开讨论。 三、产业集群的竞争优势与中小企业融资:一个理论解释 中小企业的发展绝不简单等同于向其注入资金,融资问题的解决不能只依靠融资体系的改革,从日本中小企业的发展(王振等,2003)[8]可以看出,日本非常重视对中小企业外部经营环境的改善,包括建立起完善的商业支持体系,积极鼓励和引导中小企业科技创新,加强中小企业的服务机构建设等,通过“园地协同组合”(李晓军和彭润中,2004)[9]制度促进中小企业的集群发展。日本经验表明,中小企业集群发展有效地解决了中小企业融资问题,促进了中小企业的发展。那什么是产业集群呢? (一)产业集群 学术界一般的解释是:一些互相联系的企业和机构在特定区域所形成的产业空间集聚现象。集群内企业为了实现相互间信息和技术交流,获得专业化分工和协作带来的外部经济,利用集群范围外企业不具备的优势而形成集合,它是众多企业基于共同的目的,在一个较长的时期内,在协作的过程中形成一个相对稳定的网络组织。它既非一个企业又非纯粹的市场,而是介于企业和市场的一种中间性组织(喻卫斌和叶祥松,2005)[10]。