云南省图书馆机构用户,欢迎您!

本文以农业上市公司为对象,运用因子分析法求得上市公司的综合绩效,成功地对总共12个原始绩效指标进行了处理。在此基础上,本文进一步运用线性回归方法研究了综合绩效与股东所有权性质、流通股比例以及股权集中度等股权结构变量之间的关系,最终给出对于目前国内农业上市公司较为理想的股权结构:既不是高度集中的股权结构,也不是高度分散的股权结构,而是相对集中、存在5个左右相对控股股东的股权结构。

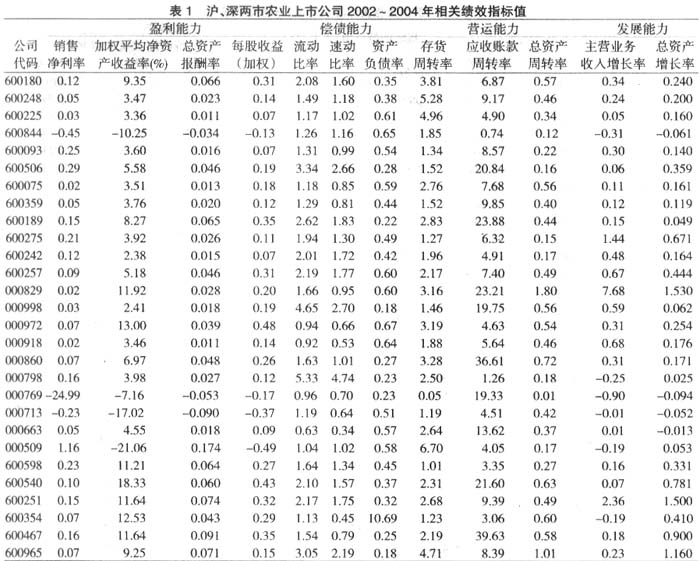

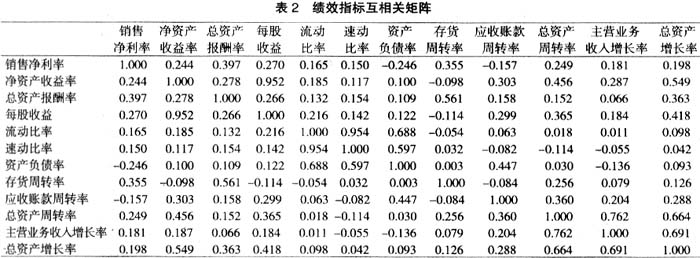

2.经营绩效指标的同趋势化。由于资产负债率是经营绩效的逆向指标,为了评价和分析时的方便,需要将其转为正向指标,其方法是以其指标值的倒数代替原指标值。 3.综合绩效的计算。本文运用SPSS 12.0,输入原始数据,在微机上进行计算获得最终结果。 (1)原始数据的标准化处理。为了消除由于量纲的差异和数量级的不同可能带来的一些不合理的影响,在进行因子分析前,需先对数据进行标准化处理,使标准化后变量的均值为0,方差为1。 (2)计算样本互相关矩阵,结果如表2所示。由互相关矩阵可看出,12个绩效指标彼此之间存在较强的相关性,这样,12个指标反映的经济信息就有很大的重叠。 表2 绩效指标互相关矩阵

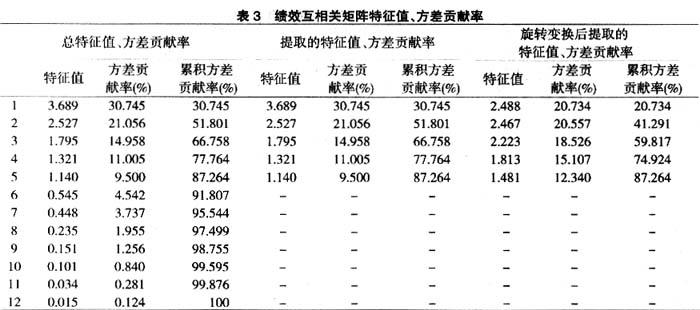

2.经营绩效指标的同趋势化。由于资产负债率是经营绩效的逆向指标,为了评价和分析时的方便,需要将其转为正向指标,其方法是以其指标值的倒数代替原指标值。 3.综合绩效的计算。本文运用SPSS 12.0,输入原始数据,在微机上进行计算获得最终结果。 (1)原始数据的标准化处理。为了消除由于量纲的差异和数量级的不同可能带来的一些不合理的影响,在进行因子分析前,需先对数据进行标准化处理,使标准化后变量的均值为0,方差为1。 (2)计算样本互相关矩阵,结果如表2所示。由互相关矩阵可看出,12个绩效指标彼此之间存在较强的相关性,这样,12个指标反映的经济信息就有很大的重叠。 表2 绩效指标互相关矩阵  (3)互相关矩阵的特征值、对应因子的方差贡献率以及累计方差贡献率见表3。 表3 绩效互相关矩阵特征值、方差贡献率

(3)互相关矩阵的特征值、对应因子的方差贡献率以及累计方差贡献率见表3。 表3 绩效互相关矩阵特征值、方差贡献率

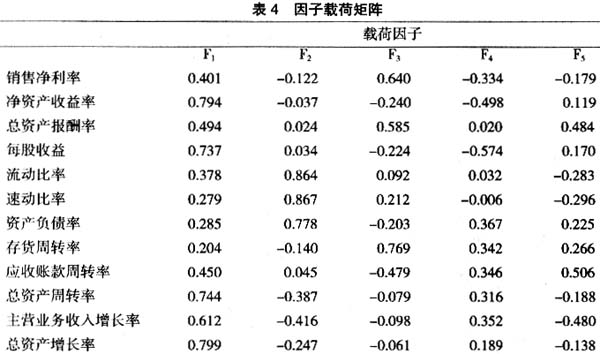

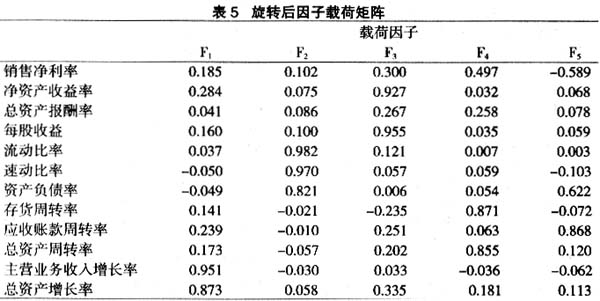

按照特征根大于1的原则,选入5个公共因子,其累计方差贡献率为87.264%,这说明,所选的5个因子已经包含了原先12个绩效指标87.264%的信息,能够很好地替代这些指标对绩效进行描述。再者,为了使得到的每个公共因子能够有较为明确的经济意义上的解释,笔者进行了因子旋转处理。表5是运用最大方差法经过5次旋转后得到的因子载荷矩阵,而表4是旋转前的因子载荷矩阵。可以明显看出,经过5次旋转以后,在表5中,主营业务收入增长率和总资产增长率这两个指标在因子F[,1]上的载荷均在0.85以上,它们代表着公司的发展能力。因此,因子F[,1]可以很好地作为发展能力指标对综合绩效进行描述。流动比率、速动比率和资产负债率这三个指标在因子F[,2]上的载荷分别为0.982、0.970和0.821,它们代表着公司经营活动中的偿债能力。因此,因子F[,2]可以很好地作为偿债能力指标对综合绩效进行描述。净资产收益率和每股收益这两个指标在因子F[,3]上的载荷达到了0.927和0.955,它们代表着公司的盈利能力。因此,因子F[,3]可以很好地作为盈利能力指标对综合绩效进行描述。存货周转率和总资产周转率这两个指标在因子F[,4]上的载荷分别为0.871和0.855,应收账款周转率在因子F[,5]上的载荷达到0.868,它们代表着公司经营活动中的营运能力。因此,因子F[,4]和F[,5]可以很好地作为营运能力指标对综合绩效进行描述。

按照特征根大于1的原则,选入5个公共因子,其累计方差贡献率为87.264%,这说明,所选的5个因子已经包含了原先12个绩效指标87.264%的信息,能够很好地替代这些指标对绩效进行描述。再者,为了使得到的每个公共因子能够有较为明确的经济意义上的解释,笔者进行了因子旋转处理。表5是运用最大方差法经过5次旋转后得到的因子载荷矩阵,而表4是旋转前的因子载荷矩阵。可以明显看出,经过5次旋转以后,在表5中,主营业务收入增长率和总资产增长率这两个指标在因子F[,1]上的载荷均在0.85以上,它们代表着公司的发展能力。因此,因子F[,1]可以很好地作为发展能力指标对综合绩效进行描述。流动比率、速动比率和资产负债率这三个指标在因子F[,2]上的载荷分别为0.982、0.970和0.821,它们代表着公司经营活动中的偿债能力。因此,因子F[,2]可以很好地作为偿债能力指标对综合绩效进行描述。净资产收益率和每股收益这两个指标在因子F[,3]上的载荷达到了0.927和0.955,它们代表着公司的盈利能力。因此,因子F[,3]可以很好地作为盈利能力指标对综合绩效进行描述。存货周转率和总资产周转率这两个指标在因子F[,4]上的载荷分别为0.871和0.855,应收账款周转率在因子F[,5]上的载荷达到0.868,它们代表着公司经营活动中的营运能力。因此,因子F[,4]和F[,5]可以很好地作为营运能力指标对综合绩效进行描述。