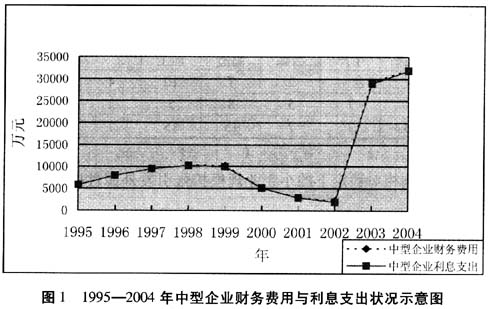

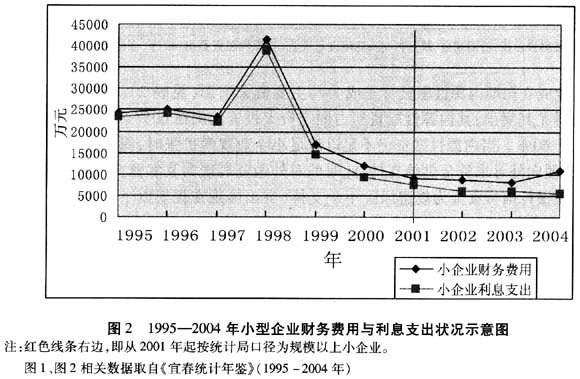

中图分类号:F832.4 文献标识码:A 文章编号:1002-7246(2006)11-0159-10 一、引言 “小企业”是从规模角度对企业形态的一种描述。目前,世界各国尚无一个规范统一和适用所有行业的小企业定义。它只是构筑在企业雇佣人数、资产总额、经营收入和其他一些数量标准上的动态、相对概念。 1973年,德国经济学家E·F·舒马赫在他的著作《小的就是美的》中,第一次提出小企业是最具有经济活力的一部分,对于提高经济发展水平,激活创新潜力,推动科技进步和促进劳动力就业等方面有着不可替代的作用。这种与传统分工模式下规模效益论明显相悖的论点,科斯从企业边界角度予以了解释。他认为,随着企业规模的扩大,内部交易成本加大,信息传递效率下降,企业可能产生规模不经济问题。事实证明,社会产品的多样性决定了大型设备的制造效率必须依赖于大规模集中生产;而对于大部分消费品的生产流通,因消费者偏好各异、产品特性不同,则需存在大量机制灵活的小企业与之相适应。 毋庸置疑,资金是影响企业发展的一个重要因素。目前,无论企业界还是理论界均认为,小企业融资遭遇以国有商业银行为主体的金融体系的歧视,信贷资金供给渠道梗阻,导致严重影响小企业的发展。但考察企业融资的历史发展脉络,可以发现每种融资方式均有其生命周期,周期转换的结果是企业融资方式与融资渠道的全面迁跃。虽然从长期看,这种迁跃能打开一个全新的融资渠道,为今后企业发展提供持续性资金流,但由于条件具备的渐进性,可能在嬗变之初引发短期融资障碍。有关学者认为,企业融资模式的选择有一定的客观规律性,遵循规律将提高筹措和运用资金的效率(俞子耀,2005)。目前,小企业融资正处于这一转折过程中。在经历以财政性资金和银行信贷资金为主要融资方式后,民间资金与银行信贷资金一道共同成为小企业融资的主要资金来源渠道。进一步探究发现,小企业融资渠道变迁的发生从表面看是当前体制内金融市场功能的缺损或不足导致小企业普遍面临信贷约束的无奈转型,实际上更是小企业为求自身发展提高融资效率及成本比较后的理性选择。改变小企业当前融资困境必须顺应市场经济发展规律,以市场化为取向,畅通民间融资渠道,辅之于构建保持银企长久关系的银行信贷运行机制,满足于不同组织形式和规模的小企业融资之所需。 二、融资现状审视 (一)融资轨迹:制度变迁下的融资方式选择 第一阶段(1949-1978年):财政供给型的国有小企业为主的融资制度。这一时期,国家实行的是高度集中的计划经济,小企业多为国有,一切资金需求与大中型企业一样均依靠财政资金来支持,或由银行根据财政部门的资金安排供给。小企业无融资自主权,基本上丧失了自主选择融资方式的可能性。 第二阶段(1979-1997年):银行借贷型的多种经济成分并存的小企业融资制度。1979年国务院出台的《关于国营工业企业流动资金全额信贷的暂行规定》,拉开了国有企业融资方式改革的序幕,紧随其后国家相继出台的诸如1983年“流动资金统一由银行管理”和1984年“拨改贷”等一系列改革措施,进一步将我国经济从“计划下的财政主导”逐步转入到“银行借贷融资推进”的发展阶段。这一时期,非公有制经济成为国民经济的重要组成部分,国有、集体和民营等多种所有制形式小企业并存,其资金需求通过银行信贷渠道解决。 第三阶段(1998年至今):与前两阶段截然不同,表现为民间融资与银行借贷融资共助下信用型的民营小企业居主的融资制度。小企业融资方式的演变进程表明,小企业融资轨迹变化的根本原因在于经济转型进程中融资制度的变迁和小企业所有制性质的改变。 1997年后,银行业“惜贷”倾向与小企业银行借贷融资需求欲望强烈的矛盾也由此日渐显现,相比大中型企业,小企业遭到了前所未有的正规金融抑制。这点从反映中型企业和小企业的财务费用及所含利息支出① 数据对比中可得出相关结论。 图1、图2分别是1995年至2004年期间宜春市中型企业与小型企业财务费用与利息支出状况示意图。图1与图2对比显示,中型企业的财务费用与利息支出呈现惊人的一致性,而小企业的财务费用与利息支出则从1999年起表现出明显的背离(2003年后这种背离有逐渐扩大趋势)。两类不同规模企业截然不同的走势,突显金融对大中型企业的支持偏好以及小型企业获取银行借贷融资不足的窘境。

(二)融资特点:贷款收缩下的民间融资崛起 沿寻小企业融资轨迹,进一步发现每一阶段的小企业融资渠道和融资方式都有其相应的变化特征。准确把握这些特征,有助于更好地深入探究小企业融资路径,进而为小企业健康发展提出相应融资模式选择思路指明方向。为此,从宜春市5000余家小企业中选择其中财务数据完整、存续期10年以上、不同行业且具有一定代表性的100家小企业2002—2004年间融资状况进行了调查(见表1)。