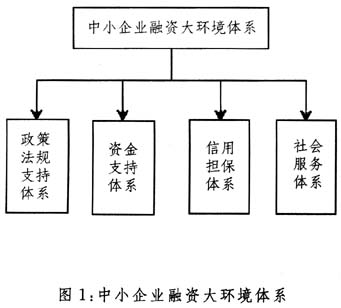

【中图分类号】 F276.3 【文献标识码】A 【文章编号】1673-0704(2006)10-0037-03 中小企业对我国的经济社会发展起着举足轻重的作用。然而长期以来,相对于其对经济发展的巨大作用而言,中小企业在融通资金方面受到了较大限制,占全国企业总数99%以上的中小企业占有的贷款资源不超过20%,融资难已成为当前我国中小企业普遍面临的主要发展障碍之一。正处于体制转型和结构调整重要时期的中国,采取何种策略打破中小企业融资瓶颈,改善中小企业的融资大环境,构建完善的融资大环境体系,解决其融资难的问题,对于促进中小企业的快速成长,确保国民经济的持续、快速、协调、健康发展具有十分重要的现实意义。 一、中小企业融资难的环境原因 1、融资渠道体系尚不完备。 我国资本市场的股票发行额度和上市公司选择受到规模限制,中小企业在上市公司中所占份额几乎为零。至于发行债券,由于大都带有政府主导垄断的推动型色彩,中小企业难以进入这一投资领域。而刚刚起步的风险基金规模有限,退出机制尚不完善,针对高科技中小企业的二板市场至今仍未开放。就以银行为中介的间接融资渠道而言,我国现行的金融体系建立于改革开放初期,基本上以服务国有经济的国有银行为主,缺乏与中小企业配套的中小金融机构。各个不同的经济主体在间接融资中应占据的相应位置没有得到很好的重新调配,信贷与需求的不对称性,经济结构与金融结构的不对称性问题就日益暴露出来,中小企业在融资体制中自然处于不利地位。 2、中小企业融资辅助体系缺失。 一方面,中小企业融资的社会信用支付体系尚不健全。首先是缺乏统一的中小企业信用评估体系。目前银行是中小企业参加信用评级的主要机构,但各银行的评级自成体系又相互独立,导致了各企业的信用评级结论普遍得不到各银行间的相互承认,弱化了信用评级的作用,加剧了银企双方的信息不对称。其次是中小企业资信调查体系发育程度很低。由于我国目前尚未构建一个完善的企业信用信息网络,在企业信用信息的登记披露等方面很不规范,使银行难以准确地获取企业的相关信息。另一方面,我国中小企业的信用担保体系尚不完善。一般而言,在中小企业贷款没有一定的财产作抵押的情况下,信用担保机构就能有效地促进银行贷款与中小企业资金需求的结合,这也是市场经济国家的通行做法。但当前我国按市场化运作的中小企业担保中介机构很少,担保能力也很有限,远不能满足面广、量大的中小企业融资需要。 3、金融机构体系与经济体系多层次对应关系出现断层和错位。 与经济的多层次相对应,金融机构体系也应是多层次的,然而这种对应关系在我国却出现了断层和错位,能为中小企业提供有效金融服务的中小金融机构体系还没有真正建立起来。尽管我国已有遍布城乡的农村信用社、城市商业银行及股份制商业银行等,但其整体实力、业务范围、规模等都不尽如人意,因而在市场上的竞争处于弱势位置,相当部分机构甚至面临亏损和支付风险的压力。 二、融资大环境体系的构建 破解中小企业融资难题,不仅需要企业自身的不懈努力,更要有与之相配套的社会融资大环境这一平台作支撑。在世界各国,由于中小企业大多数均处于“作用巨大,群体弱势”的地位,各国政府都相应建立了面向中小企业的融资大环境体系。我国也可依据刚刚通过的《中小企业促进法》与国外已有经验,通过构建一个由政策法规、资金、信用担保和社会服务等组成的融资大环境体系来改善我国中小企业的融资状况。具体构成如图1所示:

1、健全中小企业融资政策法规支持体系 (1)从法律法规建设上强化对中小企业的融资制度安排。 一是完善相关法律法规。刚刚颁布实施的《中小企业促进法》确实为中小企业营造公平竞争的外部环境提供了重要的法律保障,但该法制定的一些条文过于原则性。为增加其可操作性,应建立与之相配套的具体法律法规,以便规范中小企业融资主体的融资办法、责任范围和保障措施等等。同时,要加大《反不正当竞争法》的执行力度,尽快出台《反垄断法》等有关法律,并建立或充实相应的执行机构,为中小企业的发展提供公平竞争的经营环境。二是应尽快明确中小金融机构是为中小企业提供融资服务的主渠道,结合目前的金融体制改革,加快对现有城乡信用合作社的改造。三是制定适合中小企业特点的贷款条件和审批程序。 (2)运用货币政策工具,积极引导和支持商业银行对中小企业进行融资。灵活运用利率手段来体现货币政策对中小企业发展的支持,对利用再贷款再贴现增加的贷款投放,其利率可适当优惠,并适当增强利率弹性。认真执行对中小企业贷款利率可以上浮30%的规定,扩大利率浮动区间;同时,商业银行应尽快下放贷款权,健全信贷激励约束机制,提高信贷人员的营销水平,使银行不惟抵押、质押发放贷款,进一步开拓市场。