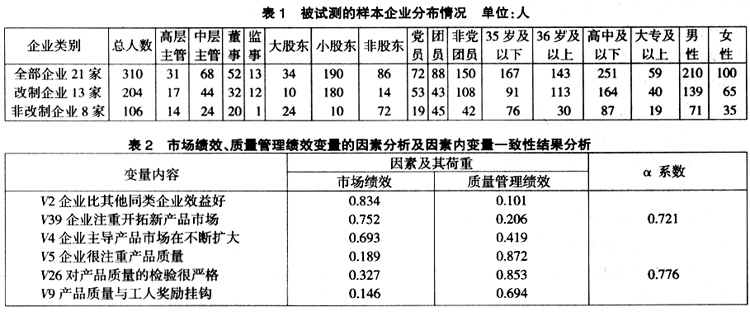

中图分类号:F276.3 文献标志码:A 文章编号:1008—4339(2006)06—0405—07 我国当前正处在经济转型时期,随着企业制度的变迁,广大中小(民营)股份制企业也致力于构建合理、科学的治理结构,以提高治理效率。 在传统的股份制理论中,企业的股权结构是影响和决定其内部治理结构的主要因素。就一般中小企业而言,经典的企业治理理论① 仍具有其适用性。然而, 股权结构对治理结构,进而对治理效率影响与作用的机理是怎样的情况,国内相关文献却少有介绍。本文以浙江省台州市21家中小企业为样本,借助SPSS对310 个中小企业的问卷调查数据进行分析、检验,试图寻找股权结构影响内部治理结构与治理效率的内在逻辑关系。同时,还要比较不同股权结构下的治理效率情况,为中小企业改善治理结构、完善治理方式提供参考。 一、访谈研究的结果及分析 访谈研究对象为企业的董事长、总经理、办公室主任、财务部门负责人和一线主管或员工。主要了解:股东及股权结构情况,企业内部治理结构各层面的构成情况,其他与本研究相关的一些情况。访谈遍及上述21家样本企业,均分布在台州市五个县级市区。本文称由自然人合股兴办的企业为“非改制企业”、由国有、城乡集体企业改制而成的为“改制企业”。 由访谈得知,在改制而成的13家企业中:1)股东人数多(最少的为13人, 最多的为480人),且员工股东占全部员工的比例较高, 其中全员持股和几乎全员持股的企业为六家(因持股员工自谋职业),股东数超过员工数的企业为三家,另有四家企业多数员工或部分员工不愿入股,股东/员工比处于21.7%~52.5%之间;2)均有股东会;3)均成立了董事会;4)仅四家企业未建监事会。 而在非改制的八家企业中:1)股东人数少(最少的三人、最多也仅24人), 股东占全部员工的比例仅处于0.4%~25.8%之间;2)有四家没有股东会;3)有两家未建董事会;4)仅有三家设立了监事会,且其中一家企业的监事会是由三位董事的妻子组成的。上述情况产生的原因是改制与非改制企业是由不同生成方式产生的。 (1 )前者是在与国家或集体经济组织在割断财产关系或明晰产权关系和职工解除原劳动关系的基础上,通过领取经济补偿金或量化资产,再加上员工个人配股重组而成的。由于改制时企业的资产结构不一,实行政府允许的“一企一策”制,全体员工的工龄有长短,工作岗位有差别,故员工对原企业经营者作用评价也有差异,改制时给经营者的奖励额度不相等以及员工对未来收益预期不同等等,造成了员工持股人数、持股比例有差异,进而导致企业股权结构的差别。而后者,则是相关自然人根据各自的经济实力、技能,在相互了解、信任的基础上,按一定比例出资(有的企业各出资者的出资额相同)成为股东而依法兴办的。这些企业股东的多少,主要受三个方面因素的影响:一是企业所在的行业和生产的产品;二是股东可投入的资金量;三是有兴趣共同创业的相互熟悉、且有联系的人员。 (2)前者因股东人数多,按照《公司法》规定,都通过股东大会产生董事会,多数企业也建了监事会(另四家企业因认为各股东对董事会和经营班子的人选较信任,监事会也起不了多少作用而未建)。而后者或因股东少,自然由这几位股东组成董事会(有一家企业仅指定一名股东任董事长主持日常工作),股东较多的企业才召开股东会选举董事会(其中一家有24名股东的企业各股东均是中层以上主管,这类企业用股东会来代替董事会);有三家企业建立了监事会。 以上情况和原因说明:1)样本企业生成方式不同, 导致企业的持股结构(股权结构)不一;2)改制与非改制企业的治理结构(各层面的构成及人数);存在较大的差异。总之,我国转型期中小企业的生成方式受制于法律与地方政策,并决定着股权结构②。 二、问卷研究的结果及分析 本文对问卷数据的分析,旨在揭示企业股权结构对治理结构及其治理效率影响的本质关系,并通过比较,发现一种最具治理效率的股权结构。 1.问卷设计、统计说明及研究取样 (1)问卷设计与统计说明。测量问卷由五个部分100余个项目组成,所有项目内容均反映了客观存在的问题。除名义变量外,测量量表有七项,赋值1~7分。量表采用赋值与评价反向的办法,即分数越小,评价越高。 (2)研究取样。问卷调查在1999年11月~12月进行,在大样本调查前, 对问卷做了试测和必要的修改。共向上述21家企业发出了问卷调查362份,收回有效问卷310份,有效回收率为85.6%。本文界定:持股比例占总股本6%以下的为小股东,占总股本6%及以上的为大股东。样本企业及被测试企业分布的情况见表1。

2.对调查结果的分析 (1)因素结果分析。1)对市场绩效、质量管理绩效变量的分析。从有关变量中提取出二个因素,解释了68.4%的总变异。将由V2、V39和V4组成的因素命名为“拓展市场绩效”(简称市场绩效);将由V5、V26和V9 组成的因素命名为“质量管理绩效”(简称管理绩效)。数据处理结果见表2。

2)对周边绩效变量的分析。在满意度维度得到四个因素后,解释了总变异的75.5%;由V1、V3组成的因素被命名为“企业满意度”;由V13、V14、V12组成的因素被命名为“收入满意度”;由V21、V20组成的因素被命名为“管理者满意度”;由V24、V22组成的因素被命名为“同事满意度”。数据处理结果见表1。