云南省图书馆机构用户,欢迎您!

以我国沪市交易所的民营上市公司为研究对象,以SPSS10.0为分析工具,运用多元逐步回归分析法,对我国民营上市公司的资本结构影响因素进行实证分析,结果表明:公司的资本结构与资产规模、净资产收益率、营业利润增长率、固定资产周转率正相关,与流动比率、每股净资产、总资产报酬率负相关。

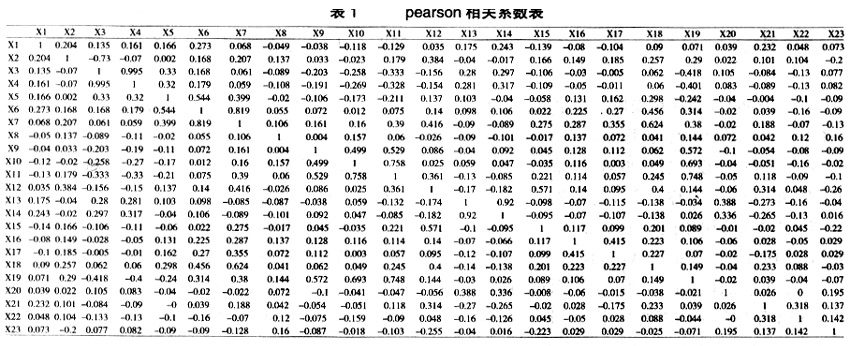

,其总市值占沪市11.34%,流通市值占沪市16.82%。 在看到民营上市公司巨大发展成果的同时,其发展中存在的问题也是不容忽视的。目前国内民营上市公司普遍存在着内部治理机制不完善、信息披露违规情况严重、盈利能力较差等问题,这些问题在很大程度上制约了民营上市公司的发展。因此对民营上市公司治理结构的研究具有重要的理论意义与实践价值。笔者针对我国民营上市公司资本结构的特征,对其影响因素进行实证分析,以弥补以往研究的不足,为民营上市公司的资本结构优化提供一些经验证据。 二、模型分析 (一)指标选择 笔者借鉴国内外研究成果并结合国内实际,选取了23个影响我国民营上市公司资本结构的指标,各指标变量如下:(1 )资本结构:笔者使用总负债/总资产作为上市公司资本结构的变量指标进行分析;(2)反映发展潜力的指标:总资产增长率、净资产增长率、营业利润增长率、主营业务收入增长率和税后利润增长率;(3)反映企业获利能力的指标:销售毛利润率、主营业务利润率、销售净利润率、总资报酬率、净资产收益率;(4)反映公司投资价值的指标:每股净资产;(5)反映企业营运能力的指标:应收账款周转率、存货周转率、固定资产周转率、股东权益周转率、总资产周转率;(6)反映企业资产结构的指标:速动比率、流动比率;(7)反映企业规模的指标:资产总额的对数值;(8)实际所得税税率(实际所得税费用/税前总利润);(9)反映股权结构的指标:流通股比例;(10)反映现金流量的指标:每股现金流量、销售现金实现率。 (二)样本选择与数据来源 笔者研究的民营上市公司系指民营企业直接或间接控股的在证券交易所正式挂牌交易的股份有限公司,即公司最终控制人为自然人的上市公司,并根据以下原则,对原始样本进行了筛选:(1)鉴于公司上市初期, 各类因素对公司融资决策影响不稳定,数据可信度较低等原因,笔者仅以2002年12月31日以前上市的公司为研究对象;(2)选择只发行A股股票的上市公司,这主要是考虑到同时发行A股和B股或者发行H股的公司数据会在一定程度上受B股或H股市场的影响;(3)由于金融保险类上市公司资本结构方面的特殊性,不予考虑;(4)将被ST、PT 及数据存在异常值的上市公司样本予以剔除。经过筛选,最终确定了122 家民营上市公司为本问题的研究样本。 原始样本参考《中国公司治理报告(2005):民营上市公司治理》对我国民营上市公司的统计,原始数据来自《中国公司治理报告(2005):民营上市公司治理》和中国上市公司资讯网(www.cnlist.com),并选择各上市公司2004年末的数据。 (三)模型分析及其结果 由于各指标变量之间可能存在不同程度的相关性,所以使用SPSS10.0软件采用Pearson相关系数对各指标变量间的相关性进行检验,检验结果见表1。

,其总市值占沪市11.34%,流通市值占沪市16.82%。 在看到民营上市公司巨大发展成果的同时,其发展中存在的问题也是不容忽视的。目前国内民营上市公司普遍存在着内部治理机制不完善、信息披露违规情况严重、盈利能力较差等问题,这些问题在很大程度上制约了民营上市公司的发展。因此对民营上市公司治理结构的研究具有重要的理论意义与实践价值。笔者针对我国民营上市公司资本结构的特征,对其影响因素进行实证分析,以弥补以往研究的不足,为民营上市公司的资本结构优化提供一些经验证据。 二、模型分析 (一)指标选择 笔者借鉴国内外研究成果并结合国内实际,选取了23个影响我国民营上市公司资本结构的指标,各指标变量如下:(1 )资本结构:笔者使用总负债/总资产作为上市公司资本结构的变量指标进行分析;(2)反映发展潜力的指标:总资产增长率、净资产增长率、营业利润增长率、主营业务收入增长率和税后利润增长率;(3)反映企业获利能力的指标:销售毛利润率、主营业务利润率、销售净利润率、总资报酬率、净资产收益率;(4)反映公司投资价值的指标:每股净资产;(5)反映企业营运能力的指标:应收账款周转率、存货周转率、固定资产周转率、股东权益周转率、总资产周转率;(6)反映企业资产结构的指标:速动比率、流动比率;(7)反映企业规模的指标:资产总额的对数值;(8)实际所得税税率(实际所得税费用/税前总利润);(9)反映股权结构的指标:流通股比例;(10)反映现金流量的指标:每股现金流量、销售现金实现率。 (二)样本选择与数据来源 笔者研究的民营上市公司系指民营企业直接或间接控股的在证券交易所正式挂牌交易的股份有限公司,即公司最终控制人为自然人的上市公司,并根据以下原则,对原始样本进行了筛选:(1)鉴于公司上市初期, 各类因素对公司融资决策影响不稳定,数据可信度较低等原因,笔者仅以2002年12月31日以前上市的公司为研究对象;(2)选择只发行A股股票的上市公司,这主要是考虑到同时发行A股和B股或者发行H股的公司数据会在一定程度上受B股或H股市场的影响;(3)由于金融保险类上市公司资本结构方面的特殊性,不予考虑;(4)将被ST、PT 及数据存在异常值的上市公司样本予以剔除。经过筛选,最终确定了122 家民营上市公司为本问题的研究样本。 原始样本参考《中国公司治理报告(2005):民营上市公司治理》对我国民营上市公司的统计,原始数据来自《中国公司治理报告(2005):民营上市公司治理》和中国上市公司资讯网(www.cnlist.com),并选择各上市公司2004年末的数据。 (三)模型分析及其结果 由于各指标变量之间可能存在不同程度的相关性,所以使用SPSS10.0软件采用Pearson相关系数对各指标变量间的相关性进行检验,检验结果见表1。 由表1可知,不少变量间相关系数较大, 说明解释变量间存在明显的多重共线性。 为克服指标间的多重共线性,笔者选用逐步回归法(Stepwise)进行分析, 得到的回归结果见表2。

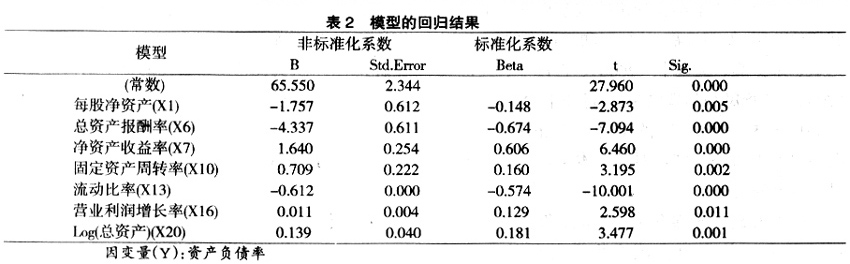

由表1可知,不少变量间相关系数较大, 说明解释变量间存在明显的多重共线性。 为克服指标间的多重共线性,笔者选用逐步回归法(Stepwise)进行分析, 得到的回归结果见表2。  因变量(Y):资产负债率 根据模型回归结果得出回归方程为:

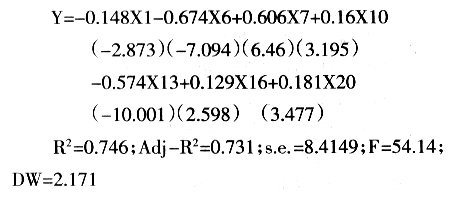

因变量(Y):资产负债率 根据模型回归结果得出回归方程为:  (注:以上回归方程中括号内的数值为T值; 方程中各指标的回归系数采用标准化系数。) 回归方程的各项检验均通过,模型拟合优度较好。 三、结论 根据以上对122家沪市民营上市公司资本结构影响因素的实证分析, 可以得出以下结论:

(注:以上回归方程中括号内的数值为T值; 方程中各指标的回归系数采用标准化系数。) 回归方程的各项检验均通过,模型拟合优度较好。 三、结论 根据以上对122家沪市民营上市公司资本结构影响因素的实证分析, 可以得出以下结论: