云南省图书馆机构用户,欢迎您!

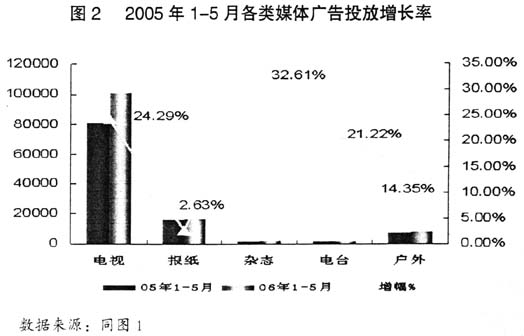

图2数据显示,各大媒体中以报纸状况为最差。就报纸本身而言,其下滑态势明显呈现出地域性、城市性特征。今年1—5月份单份报纸广告收入排名前20名的报纸中8份报纸是下降的。三大广告中心城市中,北京和广州主要的几份报纸的广告投放基本上是零增长或者负增长,上海稍好一点。由于三大广告中心城市的广告总额占到了全国40%以上,所以这种下降的状况对全国的影响比较大。但是二线和三线城市的广告投放增长速度依然保持了较高的增长速度,超过10%甚至达到20%。同时由于广告总额是按照刊例价格统计,考虑到刊例变动的因素,2006年1—5月广告投放增速达到2.63%,可以看成是报业广告实际是处在负增长状态。

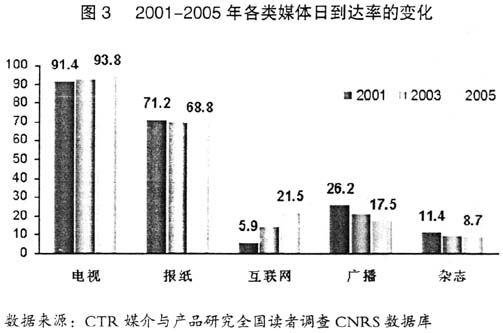

图2数据显示,各大媒体中以报纸状况为最差。就报纸本身而言,其下滑态势明显呈现出地域性、城市性特征。今年1—5月份单份报纸广告收入排名前20名的报纸中8份报纸是下降的。三大广告中心城市中,北京和广州主要的几份报纸的广告投放基本上是零增长或者负增长,上海稍好一点。由于三大广告中心城市的广告总额占到了全国40%以上,所以这种下降的状况对全国的影响比较大。但是二线和三线城市的广告投放增长速度依然保持了较高的增长速度,超过10%甚至达到20%。同时由于广告总额是按照刊例价格统计,考虑到刊例变动的因素,2006年1—5月广告投放增速达到2.63%,可以看成是报业广告实际是处在负增长状态。  二、传统媒体日到达率普遍下降,网络媒体日到达率反而上升 如图3,CTR市场研究CNRS数据显示,受众对四大传统媒体——电视、报纸、广播与杂志的接触正在发生变化,除了电视受众基本稳定外,其他三大媒体日到达率明显降低。日到达率下降意味着受众规模的减少。与此同时,互联网的受众日到达率则呈现较高的增长速度。CNRS数据同时表明,除电视以外,传统媒体的核心受众(即25-45岁、大专以上学历、个人月收入超过2000元的受众)日到达率近年来呈现出明显的下降趋势,这其中报纸5年来(2001-2005年)的日到达率下降幅度甚至超过10%;同样在这5年中,网络核心受众的日到达率上升幅度则超过70%。传统媒体受众的日到达率下降与网络媒体受众的日到达率上升的事实表明,受众在媒体选择上正逐渐倾向于网络媒体。可以这么说,互联网的飞速发展使传统媒体遭遇到了前所未有的压力。

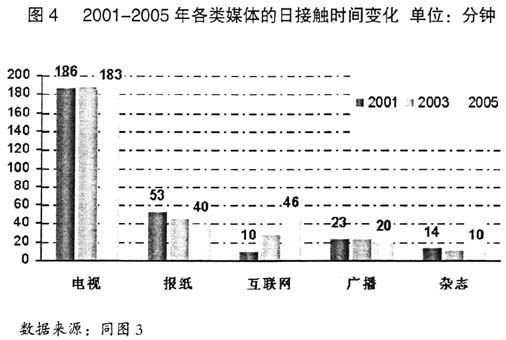

二、传统媒体日到达率普遍下降,网络媒体日到达率反而上升 如图3,CTR市场研究CNRS数据显示,受众对四大传统媒体——电视、报纸、广播与杂志的接触正在发生变化,除了电视受众基本稳定外,其他三大媒体日到达率明显降低。日到达率下降意味着受众规模的减少。与此同时,互联网的受众日到达率则呈现较高的增长速度。CNRS数据同时表明,除电视以外,传统媒体的核心受众(即25-45岁、大专以上学历、个人月收入超过2000元的受众)日到达率近年来呈现出明显的下降趋势,这其中报纸5年来(2001-2005年)的日到达率下降幅度甚至超过10%;同样在这5年中,网络核心受众的日到达率上升幅度则超过70%。传统媒体受众的日到达率下降与网络媒体受众的日到达率上升的事实表明,受众在媒体选择上正逐渐倾向于网络媒体。可以这么说,互联网的飞速发展使传统媒体遭遇到了前所未有的压力。  三、传统媒体受众的日接触时间明显减少,网络媒体受众的日接触时间反而增加 日接触时间显示了受众对媒体的接触程度(图4)。从CTR市场研究CNRS数据可以看出,受众对传统媒体的接触时间在减少,用于上网的时间已经超过了读报时间,并且还在呈现上升趋势。就核心受众而言,五年来(2001-2005年)与传统媒体的日接触时间明显减少(电视受众的日接触时间基本稳定),其中对报纸的日接触时间减少了20分钟,而对网络媒体的日接触时间则足足增长了1.7倍(增加了88分钟)。这进一步表明传统媒体的受众接触在向互联网转移,传统媒体在对于受众的吸引程度上正逐步让位于网络媒体。

三、传统媒体受众的日接触时间明显减少,网络媒体受众的日接触时间反而增加 日接触时间显示了受众对媒体的接触程度(图4)。从CTR市场研究CNRS数据可以看出,受众对传统媒体的接触时间在减少,用于上网的时间已经超过了读报时间,并且还在呈现上升趋势。就核心受众而言,五年来(2001-2005年)与传统媒体的日接触时间明显减少(电视受众的日接触时间基本稳定),其中对报纸的日接触时间减少了20分钟,而对网络媒体的日接触时间则足足增长了1.7倍(增加了88分钟)。这进一步表明传统媒体的受众接触在向互联网转移,传统媒体在对于受众的吸引程度上正逐步让位于网络媒体。  四、互联网受众呈现出明显的年轻化和高学历特点 由于网络媒体使用对于受众本身的条件限制,互联网受众相对于传统媒体受众而言更为年轻,学历更高。CTR市场研究CNRS数据显示,互联网受众年龄是所有媒体受众中最为年轻的,高学历受众所占比重达到了62%,是所有媒体中最高的。广播、报纸和电视受众则普遍年龄偏高,且高学历受众所占比重只及互联网高学历受众比重的一半。《中国互联网发展报告》的一组数据表明,至2005年底我国互联网网民已经达1.1亿,而在高学历人群中网民的比例达到84.8%。这就说明互联网网民具有明显的高学历和年轻化的特征。

四、互联网受众呈现出明显的年轻化和高学历特点 由于网络媒体使用对于受众本身的条件限制,互联网受众相对于传统媒体受众而言更为年轻,学历更高。CTR市场研究CNRS数据显示,互联网受众年龄是所有媒体受众中最为年轻的,高学历受众所占比重达到了62%,是所有媒体中最高的。广播、报纸和电视受众则普遍年龄偏高,且高学历受众所占比重只及互联网高学历受众比重的一半。《中国互联网发展报告》的一组数据表明,至2005年底我国互联网网民已经达1.1亿,而在高学历人群中网民的比例达到84.8%。这就说明互联网网民具有明显的高学历和年轻化的特征。