云南省图书馆机构用户,欢迎您!

随着家族控股上市公司的激增,控股股东和中小股东之间的利害冲突问题越来越引起人们的关注。冲突的根本原因是家族企业金字塔形所有权结构导致控制权和现金流权的分离。换句话说,家族控股股东能利用较小的现金流权来实现较大的控制权,这就给公司治理① 造成了外部性问题。本文运用外部性理论分析了家族企业的内部治理问题,并通过对日本和韩国财阀治理结构改革的比较,提出了关于中国家族企业治理改革的建议。

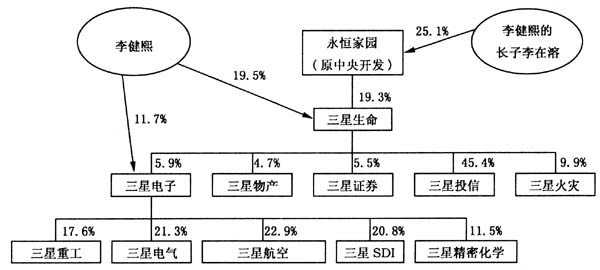

下面,我们以韩国的三星集团为例进行阐述。众所周知,三星集团是韩国一家著名的家族企业。李健熙和其长子李在溶通过对“三星生命”和“三星电子”等核心企业的控制,在金融、电子、机械和化工等领域拥有为数众多的子公司和孙公司。他们是三星集团的控股股东。这种金字塔结构和互相持股方式,使得三星集团的股权关系错综复杂。

下面,我们以韩国的三星集团为例进行阐述。众所周知,三星集团是韩国一家著名的家族企业。李健熙和其长子李在溶通过对“三星生命”和“三星电子”等核心企业的控制,在金融、电子、机械和化工等领域拥有为数众多的子公司和孙公司。他们是三星集团的控股股东。这种金字塔结构和互相持股方式,使得三星集团的股权关系错综复杂。  图1 韩国三星集团股权结构图[3] 图1是三星集团的股权结构图。我们根据上述公式可分别计算出李健熙和李在溶父子对“三星生命”的控制权和现金流权如下: CON[,1]=19.5%+min(25.1%,19.3%)=38.8% CASH[,1]=19.5%+25.1%×19.3%≈24.3% 我们可以用同样的方法计算出李氏父子对“三星电子”的控制权和现金流权分别为: CON[,2]=11.7%+min(CON[,1],5.9%)=11.7%+min(38.8%,5.9%)=17.6% CASH[,2]=11.7%+CASH[,1]×5.9%=11.7%+24.3%×5.9%≈13.1% 最后,我们可以计算出李氏父子对三星集团的底层企业“三星重工”的控制权和现金流权分别为: CON[,3]=min(CON[,2],17.6%)=min(17.6%,17.6%)=17.6% CASH[,3]=CASH[,2]×17.6%=13.1%×17.6%≈2.3% 通过上述计算,我们可以看出李氏父子通过“永恒家园(Everland)”、“三星生命”和“三星电子”等对“三星重工”间接拥有17.6%的控制权。但实际上,他们对“三星重工”所拥有的现金流权却只有2.3%。也就是说,李氏父子对“三星重工”的控制权和现金流权存在严重背离的现象。 国内外的研究表明,在控制权和现金流权相背离的情况下,控股股东的存在既可能给企业和其他投资者带来利益,也可能给企业和其他投资者的利益造成损害。一方面,控股股东不仅有能力而且有动力来监督公司管理者采取有利于股东价值最大化的行动,通过这种监管活动,能消除股权过分分散而带来的“搭便车”问题,并能够在一定程度上解决公司的代理问题,从而增加公司价值;另一方面,近来的研究也表明,当控股股东有效地控制了公司以后,控股股东的决策可能会对中小股东的利益造成侵蚀。举例来说,李氏家族对“三星重工”拥有17.6%的控制权,但万一“三星重工”因李氏家族的经营不善而导致亏损,李氏家族蒙受的损失却不是企业亏损总额的17.6%,而只有区区2.3%而已。因此,家族控股股东为了其私人利益,不管是金钱利益还是非金钱利益,完全有可能以牺牲中小股东利益为代价,做出有利于本家族利益的决策。虽然这种决策会给家族控股股东带来利益,即对某一家族来说是属于个别合理(individually rational),但是对整个企业来说却可能是非效率的,从而给企业价值造成负面影响。总之,控制权和现金流权的背离程度越高,控股股东和中小股东之间的利害冲突就越严重。

图1 韩国三星集团股权结构图[3] 图1是三星集团的股权结构图。我们根据上述公式可分别计算出李健熙和李在溶父子对“三星生命”的控制权和现金流权如下: CON[,1]=19.5%+min(25.1%,19.3%)=38.8% CASH[,1]=19.5%+25.1%×19.3%≈24.3% 我们可以用同样的方法计算出李氏父子对“三星电子”的控制权和现金流权分别为: CON[,2]=11.7%+min(CON[,1],5.9%)=11.7%+min(38.8%,5.9%)=17.6% CASH[,2]=11.7%+CASH[,1]×5.9%=11.7%+24.3%×5.9%≈13.1% 最后,我们可以计算出李氏父子对三星集团的底层企业“三星重工”的控制权和现金流权分别为: CON[,3]=min(CON[,2],17.6%)=min(17.6%,17.6%)=17.6% CASH[,3]=CASH[,2]×17.6%=13.1%×17.6%≈2.3% 通过上述计算,我们可以看出李氏父子通过“永恒家园(Everland)”、“三星生命”和“三星电子”等对“三星重工”间接拥有17.6%的控制权。但实际上,他们对“三星重工”所拥有的现金流权却只有2.3%。也就是说,李氏父子对“三星重工”的控制权和现金流权存在严重背离的现象。 国内外的研究表明,在控制权和现金流权相背离的情况下,控股股东的存在既可能给企业和其他投资者带来利益,也可能给企业和其他投资者的利益造成损害。一方面,控股股东不仅有能力而且有动力来监督公司管理者采取有利于股东价值最大化的行动,通过这种监管活动,能消除股权过分分散而带来的“搭便车”问题,并能够在一定程度上解决公司的代理问题,从而增加公司价值;另一方面,近来的研究也表明,当控股股东有效地控制了公司以后,控股股东的决策可能会对中小股东的利益造成侵蚀。举例来说,李氏家族对“三星重工”拥有17.6%的控制权,但万一“三星重工”因李氏家族的经营不善而导致亏损,李氏家族蒙受的损失却不是企业亏损总额的17.6%,而只有区区2.3%而已。因此,家族控股股东为了其私人利益,不管是金钱利益还是非金钱利益,完全有可能以牺牲中小股东利益为代价,做出有利于本家族利益的决策。虽然这种决策会给家族控股股东带来利益,即对某一家族来说是属于个别合理(individually rational),但是对整个企业来说却可能是非效率的,从而给企业价值造成负面影响。总之,控制权和现金流权的背离程度越高,控股股东和中小股东之间的利害冲突就越严重。