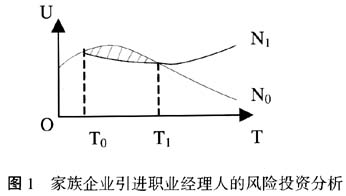

中图分类号:F271文献标识码:A文章编号:1008-2506(2006)02-0014-04 一、问题的提出:经理人为何难以进入家族企业实现“管理革命” 企业成长的内在规定性要求家族企业沿着所有权和控制权的路径变迁,并最终过渡到由支薪经理所支配的现代股份公司[1],这一过程暗示着家族企业的持续成长要求不断集成和整合新的管理资源。新的管理资源特别是职业经理人进入家族企业后,意味着职业经理人能够分享或掌握企业控制权,在一定程度上实现“家族控制权革命”和家族治理结构向现代公司治理模式转变,从而为企业的持续扩展提供管理上和制度上的保证。 但中国目前的现实情况是,大部分家族企业对以所有权和控制权相分离为核心内容的实质性公司改造缺乏足够的热情和动力,创业家族也不愿将控制权逐步让渡给具有管理经验的职业经理人,而普遍选择并自愿锁定于家族治理结构中。从相关的调查资料来看,家族企业所有权和控制权呈高度合一的状态。据统计,有86%的股权掌握在企业主手中,企业的控制权几乎100%掌握在企业主及家族成员手中[2]。无论是上市公司、有限责任公司还是其他形式的公司,家族成员在中高层控制企业的剩余权力,企业的权力配置均大幅度向家族成员倾斜,外部经理人员处于一种被动消极的地位。钱得勒意义上的“管理革命”在我国私营企业中还没有真正出现,外部经理人在企业的治理结构演变中并没有带来实质性的影响,我国家族企业离“由一组支薪的中高层经理人所管理的多单位企业”还有很大差距。 家族治理结构的“锁定行为”不可避免地限制了企业对新管理资源的吸收,当企业发展到一定临界规模时,就成为企业持续成长的主要约束变量,使家族企业很容易陷入“企业家能力陷阱”中,逐步走向“长不大、大必散”的结局。不少研究表明,很多家族企业内源融资能力和社会关系网络能力很强,技术设备也很先进,但还是陷入成长的困境中,其主要原因就是家族企业不能吸纳和集成新的社会管理资源,难以突破管理上的“瓶颈”。这引发一个令人深思的问题,即经理人为何难以进入家族企业以实现“管理革命”?如果引进职业经理人有助于剩余收益的增加,那么作为剩余索取者的创业家族为什么排斥这一具有帕累托改进特征的权利分配过程呢? 二、家族企业控制权难以向职业经理人让渡的深层次原因 本文所指的控制权是企业所有者和各级经理人员对企业的实际控制程度。企业引进外部经理人势必要将企业控制权重新分配,亦即将部分控制权让渡给经理人。经理人员拥有企业控制权之后,提供专业化的管理才能,实现基于信任基础之上的代理成本与基于专家能力之上的代理收益的帕累托最优[3]。但是在制度环境高度不确定的情况下,家族企业引进职业经理人类似于一种风险投资活动,当交易成本越高、风险系数越大时,其投资活动的收益就越不确定,企业将会面临较大的资产风险成本和控制权让渡后的剩余损失。 我们可以通过图1来说明这一风险投资过程。假定创业家族在T[,0]时间点上考虑“是否变革控制权”[4],它有两种可供选择的方案:N[,0]方案和N[,1]方案。N[,0]方案代表家族企业不转让控制权,N[,1]方案表示将控制权转让给职业经理人。从图中可以看出,曲线N[,0]表示该方案所带来的控制权的集中化在家族企业的成长初期是有效的,但随着企业规模的扩大,将会阻碍企业的持续成长。曲线N[,1]表示该方案通过引进职业经理人能够带来专业化管理收益,但也面临较大的代理成本和风险成本,其边际效用是先减后增,只有在T[,1]时间点后,引进职业经理人所带来的效用才能超过家族治理的收益。在T[,0]至T[,1]时间内,让渡企业的控制权将导致创业家族总的效用减少,图中阴影部分表示控制权转移所导致的净效用损失。在目前的制度环境下,由于企业的“集权情结”和经理人的机会主义行为所引致的“净效用损失”影响了控制权的让渡。

首先,企业主的“集权情结”加大了控制权转移的难度。集权情结作为一种控制欲望,几乎是一种普遍的人性倾向,即使是发达国家的家族企业,家族的控制欲也很强。我国家族企业成长的环境是依托于一个以“血缘、亲缘、地缘”为纽带的社会关系网络中,其特定的环境造就了特定的价值取向和行为方式,其中最为明显的特征是创业家族有较强烈的“集权情结”[5]。因此,家族企业锁定于家族制度在很大程度上可以归结为创业家族不愿向具有管理经验的职业经理人让渡企业控制权的问题。 企业主“集权情结”意味着控制权对企业主来说有很高的控制权收益。企业控制权的收益分为两部分,一部分是货币形态的收益,另一部分是难以用货币度量的非货币形态的收益,如中兴家业、在企业中指挥调度的满足感、基于企业家头衔的成就感等等,前者在家族放弃控制权之后,可由职业经理人专业化经营带来的利润增量来补偿;而后者作为一种感觉,其损失具有相当的不可补偿性,尤其是家族主义取向强烈的情况下,企业主对授让控制权后可能导致的风险成本有很高的敏感度和预期,加大了控制权转让的难度。 其次,经理人严重的机会主义行为加大了控制权失控的风险。在经理人进入企业之前,由于信息的不对称,经理人处于信息的优势方,为使其在交易过程中获得更多的收益,经理人具有隐藏真实信息的动机,再加之目前经理人市场是一个“柠檬市场”,经理人发送的信号存在大量的“噪音”,企业为识别“优质品”需要花费很大一笔搜寻谈判费用。