云南省图书馆机构用户,欢迎您!

我国民营企业对外直接投资的公司治理,应该遵循有利于实施控制、融入外资和拓展市场的原则。在现阶段,其公司治理具有直接控制、三权合一及共同治理的特征;为改善其治理结构与机制,需要实现从家族治理到现代治理、从直接治理到间接治理、从内部治理到共同治理的转变。

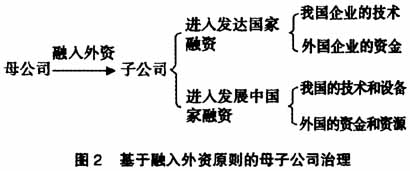

(2)有利于融入外资的原则 虽然有的民营企业具有较强的资金实力,可以独资进入东道国,甚至以并购的方式收购国外企业。但从总体上看,融资难仍然是我国民营企业发展的瓶颈,所以,民营企业到海外投资办厂,应该遵循有利于融资的原则。具体地说,到发达国家投资,可以采取合资经营的形式。因为面向发达国家投资的企业,一般是具有技术和管理优势的高科技产业企业或传统优势产业企业,它们以自己的技术、管理及劳动力资源优势,争取东道国企业的合资经营。如果到发展中国家投资,更容易采取合资经营的方式。因为到发展中国家的企业,一般是具有适用技术优势的传统产业企业或特色产业企业,它们可以用自己的技术及设备作为股份投资,同时吸引东道国企业投入资金。实际上,在改革开放初期,国外企业和港台企业进入我国大陆投资办厂,多数都是采用这种方式,即以它们的技术和设备作为股份,吸引我国的企业注入资金,进行合资经营。这些融资或合资的方式,都涉及到公司治理的股权结构。如图2所示:

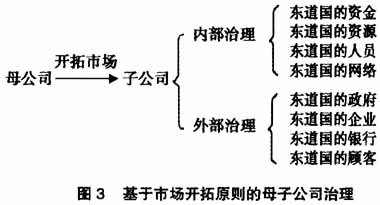

(2)有利于融入外资的原则 虽然有的民营企业具有较强的资金实力,可以独资进入东道国,甚至以并购的方式收购国外企业。但从总体上看,融资难仍然是我国民营企业发展的瓶颈,所以,民营企业到海外投资办厂,应该遵循有利于融资的原则。具体地说,到发达国家投资,可以采取合资经营的形式。因为面向发达国家投资的企业,一般是具有技术和管理优势的高科技产业企业或传统优势产业企业,它们以自己的技术、管理及劳动力资源优势,争取东道国企业的合资经营。如果到发展中国家投资,更容易采取合资经营的方式。因为到发展中国家的企业,一般是具有适用技术优势的传统产业企业或特色产业企业,它们可以用自己的技术及设备作为股份投资,同时吸引东道国企业投入资金。实际上,在改革开放初期,国外企业和港台企业进入我国大陆投资办厂,多数都是采用这种方式,即以它们的技术和设备作为股份,吸引我国的企业注入资金,进行合资经营。这些融资或合资的方式,都涉及到公司治理的股权结构。如图2所示:  (3)有利于拓展市场的原则 我国的民营企业对外直接投资,最普遍的动机是寻求市场,即在国内市场趋于饱和的情况下,到国外开辟新的市场,也就是利用国内和国外两个市场。跨国企业要拓展市场,一个有效的措施就是“本土化”,它包括跨国企业的内部治理和外部治理。首先是在内部治理方面,要通过合资经营和合作经营,利用东道国的资金和管理人员、销售人员,从而更好地赢得东道国政府、企业和消费者的信任,融入东道国的销售网络和人文环境,开拓和占领东道国的市场。其次是在外部治理上,要通过与东道国的政府、企业、银行、顾客建立广泛的关系,更多地使用它们的资金、原料及劳动力资源,更好地履行跨国企业的社会责任,形成共同的利益格局,以达到共同治理的目标。可见,开拓东道国市场是一项复杂的系统工程,在跨国企业拓展市场的过程中,无论是企业内部管理人员的任用、原料商和销售商的选择,还是政府、银行及消费者的关系处理,都要重视本土化和共同治理。如图3所示:

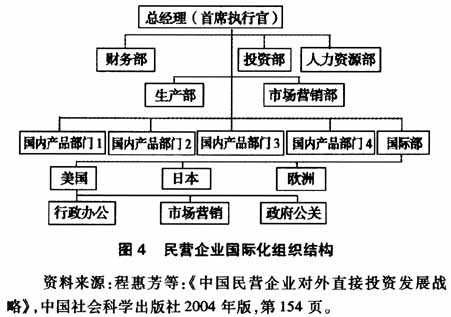

(3)有利于拓展市场的原则 我国的民营企业对外直接投资,最普遍的动机是寻求市场,即在国内市场趋于饱和的情况下,到国外开辟新的市场,也就是利用国内和国外两个市场。跨国企业要拓展市场,一个有效的措施就是“本土化”,它包括跨国企业的内部治理和外部治理。首先是在内部治理方面,要通过合资经营和合作经营,利用东道国的资金和管理人员、销售人员,从而更好地赢得东道国政府、企业和消费者的信任,融入东道国的销售网络和人文环境,开拓和占领东道国的市场。其次是在外部治理上,要通过与东道国的政府、企业、银行、顾客建立广泛的关系,更多地使用它们的资金、原料及劳动力资源,更好地履行跨国企业的社会责任,形成共同的利益格局,以达到共同治理的目标。可见,开拓东道国市场是一项复杂的系统工程,在跨国企业拓展市场的过程中,无论是企业内部管理人员的任用、原料商和销售商的选择,还是政府、银行及消费者的关系处理,都要重视本土化和共同治理。如图3所示:  二 民营企业对外直接投资公司治理的特征 民营企业在对外直接投资中,“转型”的特征比较明显。民营企业的治理结构和机制还是不成熟的,这种不成熟的特征在公司治理方面也演绎出特殊的结构和机制。具体表现为重视直接控制、三权合一及共同治理的特征。 (1)“直接控制”的特征 民营企业对外直接投资的公司治理,主要表现为“集权中心式”的组织模式。在这种结构中,为公司提供竞争优势的价值活动,包括产品设计或制造、营销等的权力都集中在总部,或者由总部严格地控制。其具体的控制制度是:总部下设国际部,负责所有境外企业或全球产品;总部决策的高度集中;政策、规划和过程的高度规范化,母公司的总经理通过国际部直接控制设在国外的子公司,决定子公司的生产、营销及政府公关。如图4所示:

二 民营企业对外直接投资公司治理的特征 民营企业在对外直接投资中,“转型”的特征比较明显。民营企业的治理结构和机制还是不成熟的,这种不成熟的特征在公司治理方面也演绎出特殊的结构和机制。具体表现为重视直接控制、三权合一及共同治理的特征。 (1)“直接控制”的特征 民营企业对外直接投资的公司治理,主要表现为“集权中心式”的组织模式。在这种结构中,为公司提供竞争优势的价值活动,包括产品设计或制造、营销等的权力都集中在总部,或者由总部严格地控制。其具体的控制制度是:总部下设国际部,负责所有境外企业或全球产品;总部决策的高度集中;政策、规划和过程的高度规范化,母公司的总经理通过国际部直接控制设在国外的子公司,决定子公司的生产、营销及政府公关。如图4所示:  (2)“三权合一”的特征

(2)“三权合一”的特征