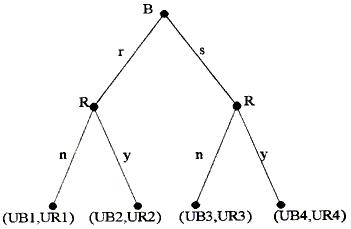

民营银行问题经过学术界的热烈讨论乃至积极实践,在监管层的低调操作下,已经有所突破——浙商银行的出现。然而民营银行的市场准入规则、业务经营监管和市场退出规则都尚不完善,民营银行真正成为一支重要的金融力量还有待时日。本文试图提供一个建设、完善民营银行日常经营监管框架的思路。 一、监管框架的构建原则 1.必须避免所有制歧视。决不应该针对民营银行建立一套专门的监管框架,而是应该针对民营银行进入带来的特殊风险,对现有的商业银行监管框架进行调整和完善,使之能够适应民营银行进入市场后的监管需要。其原因有两方面,一是防止对民营资本的“非国民待遇”,二是对所谓“民营银行”作出一个准确的定义比较困难,因而不具备可操作性。 2.对商业银行监管框架的调整要考虑民营银行特殊的行为偏好。民营银行相对于国有商业银行、股份制商业银行和城市商业银行而言,其行为的主要特点如下:(1)追求利润最大化、股东利益最大化的动机强烈;(2)行为短期化倾向;(3)寻租偏好;(4)信息披露的选择性更强,民营银行与其他所有制银行(尤其是国有大型银行)不同,其声誉比较脆弱,易受损害,而一旦信誉受损就可能立即遭遇挤兑,因此民营银行对披露不利信息会持更为保守的态度。 以上的行为特点导致民营银行的下列风险尤其突出:(1)损害债权人利益风险,股东追逐其自身利益最大化而损害债权人利益风险(比如不正当的关联交易);(2)为追逐利润,违规经营风险;(3)监管失效风险(民营银行和监管者之间的寻租活动导致监管失效)。而我国现有商业银行的监管框架是在对其他所有制银行监管过程中逐步建立起来的,面对民营银行的行为偏好,必须进行调整和完善。 3.监管框架应该通过国家法律、行政法规、规章等多种形式实现。我国的法律体系比较接近大陆法系,“英美法系实行的是判例制度,而大陆法系实行的是成文法制度”,成文法的修改和调整周期比较长,而“判例法制度可以缓解‘法律的不完备性’问题”。①民营银行的监管框架必然有一个不断完善的过程,监管框架不可能全部以国家法律的形式体现,而行政法规、规章等比较灵活、修订周期较短的法律形式在监管框架的不断完善过程中有不可替代的作用。另一方面,行政法规和规章的制订中也应注意,法规和规章的内容必须与国家法律一致,而且应避免过于频繁和不恰当地修订,从而导致法规、规章制定主体权威受损和监管活动的低效。 二、监管框架的博弈论观察 模型1,监管中的寻租活动。博弈参与人:商业银行(B)、监管当局(R);参与人行动空间:B的行动空间={违规经营,稳健经营}={r,s},R的行动空间={不加强监管,加强监管}={n,y}。博弈过程:B选择s或r,R观察到B的选择,决定选择n或y(银行进行寻租活动时即透露了其违规经营活动,因此该模型假定参与人R可以观察到参与人B的选择)。 各参与人主要的成本和收益。参与人B:被加强监管的成本CB1,违规经营被处罚CB2,提供贿赂CB3,违规经营收益EB;参与人R:加强监管的成本CR1(反映监管资源的稀缺性),渎职被惩罚CR2,接受贿赂ER。 假定:(1)CR2>>CR1,即监管当局若有渎职行为,成本很高。(2)CB2>>CB1,CB2>>CB3,即银行违规经营被处罚的损失巨大。(3)CBx>>CRx,EB>>ER,即银行的成本和收益远远高于监管当局的成本和收益,因此银行收益中拿出较小的一部分进行贿赂,就可以弥补监管者的有关成本。 附图

情况1:没有寻租活动。图1为没有寻租行为情况下的博弈扩展式,各参与人在各种行动组合下的支付为: UB1=EB,UR1=-CR2 UB2=-CB1-CB2,UR2=-CR1 UB3=0,UR3=0 UB4=-CB1,UR4=-CR1 此博弈的逆向归纳解为(s,n),即银行选择稳健地经营,而监管当局可以不必进一步加强监管。这对于社会来说是最佳状态:金融秩序稳定,监管资源得到节约。 情况2,有寻租活动。若银行为了追逐违规经营的收益UB1而采取寻租活动,允诺从自己的收益中拿出一部分作为给监管者的回报,前提是监管者对违规的经营不加强监管,不予处罚。以UB1’和UR1’表示有寻租活动下(r,n)行动组合的支付,UB1’=EB-CB3,UR1’=ER-CR2。当UR1’>UR2,且UB1’>UB3时,即ER-CR2>-CR1,EB-CB3>0时,逆向归纳解为(r,n)。也就是只要参与人B提供的贿赂只是其违规经营收益的一部分,而且这笔贿赂使参与人R感到能够弥补其渎职带来的损失,就可以诱使参与人R选择n。直观来看,如果银行的违规经营收益非常大,拿出一部分来就可以大到使监管者愿意接受因为渎职带来的行政、刑事责任。或者监管者认为其渎职行为被发现的概率较小,则CR2的期望值较低,也有可能使其愿意冒险。而当UR1’小于UR2或UB1’小于UB3时都将导致寻租失败,这给我们提供了防止寻租活动的主要思路:提高监管者渎职成本和提高银行的寻租成本。