云南省图书馆机构用户,欢迎您!

家族企业是世界范围内普遍存在的企业组织形式。在世界经济中,家族企业无论是在数量上,还是规模上都占有较大的份额。国外学者对家族企业的研究始于20世纪50年代,在80年代取得重大进展。(注:根据ABI/INFORM Global数据库检索“家族企业”有关学术论文的统计数据显示:截至1989年,有33篇;从1990-1999年有110篇(年均11篇);而从2000-2003年,有195篇(年均49篇)。)国内对家族企业较系统地研究始于上世纪90年代,在2000年进入新的研究阶。(注:根据中国数字期刊网检索“家族企业”有关学术论文统计数据表明:截至1999年底,有23篇;2000年18篇;2001年45篇;2002年133篇;2003年201篇;2004年251篇;2005年上半年141篇。)家族企业研究已经成为管理学和经济学中相当重要的研究领域之一。(注:对家族企业的研究成果不断在管理学主流国际学术期刊刊出,如Academy of Management Journal, Academy of Management Review, Journal of Finance, Organizational Science, Entrepreneurship Theory and Practice.)

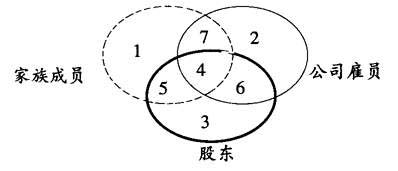

图1 家族企业内部利益相关成员7种角色示意图 说明:1.家族成员(不参与企业经营);2.非家族成员的企业雇员;3.非家族成员股东(不参与企业经营);4.在企业任职的家族成员股东;5.家族成员股东(不参与企业经营);6.拥有公司股份的企业雇员;7.作为企业雇员的家族成员(非股东)。 (二)家族影响企业程度度量模型(F-PEC) Astrachan、Klein和Smymios(2002)认为不应对家族企业和非家族企业进行严格区别,而应对家族企业的影响进行连续评价,他们提出了一种用来度量家族影响企业程度的工具——F-PEC模型。[7]如图2所示: 附图

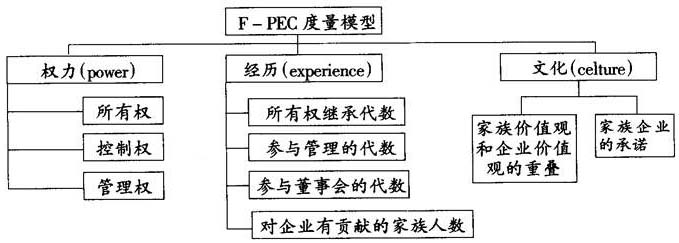

图1 家族企业内部利益相关成员7种角色示意图 说明:1.家族成员(不参与企业经营);2.非家族成员的企业雇员;3.非家族成员股东(不参与企业经营);4.在企业任职的家族成员股东;5.家族成员股东(不参与企业经营);6.拥有公司股份的企业雇员;7.作为企业雇员的家族成员(非股东)。 (二)家族影响企业程度度量模型(F-PEC) Astrachan、Klein和Smymios(2002)认为不应对家族企业和非家族企业进行严格区别,而应对家族企业的影响进行连续评价,他们提出了一种用来度量家族影响企业程度的工具——F-PEC模型。[7]如图2所示: 附图 图2 家族影响企业程度度量模型(F-PEC) F-PEC模型通过家族所拥有的企业所有权、控制权和管理权来描述家族对企业所拥有的权力纬度,通过家族参与企业管理的代数和人数来衡量经历纬度,用家族价值观、企业价值观和家族的承诺表示文化纬度。Astrachan、Klein和Smyrnios鼓励其他学者从家族企业和非家族企业两分法分类的争论中摆脱出来,而将精力放在研究家族参与企业管理的效果上(Sharma, 2004)。 (三)牛眼模型(Bull's-eye model) Astrachan和Shanker(2003)在研究家族企业对美国经济的贡献程度时,提出了对家族企业进行界定的三种程度不同的定义,即狭义、一般和广义的定义,[8]如图3所示(因形状像“牛眼”,也称牛眼模型)。 附图

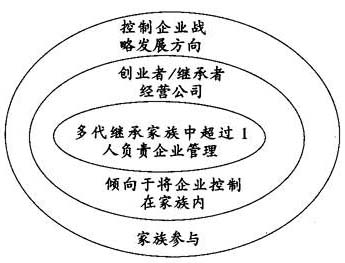

图2 家族影响企业程度度量模型(F-PEC) F-PEC模型通过家族所拥有的企业所有权、控制权和管理权来描述家族对企业所拥有的权力纬度,通过家族参与企业管理的代数和人数来衡量经历纬度,用家族价值观、企业价值观和家族的承诺表示文化纬度。Astrachan、Klein和Smyrnios鼓励其他学者从家族企业和非家族企业两分法分类的争论中摆脱出来,而将精力放在研究家族参与企业管理的效果上(Sharma, 2004)。 (三)牛眼模型(Bull's-eye model) Astrachan和Shanker(2003)在研究家族企业对美国经济的贡献程度时,提出了对家族企业进行界定的三种程度不同的定义,即狭义、一般和广义的定义,[8]如图3所示(因形状像“牛眼”,也称牛眼模型)。 附图 图3 家族企业牛眼模型(Bull's-eye model) 牛眼模型分三层,内层是狭义定义,中间是一般定义,最外层是广义定义。狭义定义认为家族企业指家族几代人直接参与企业管理,且一个以上的家族成员负有重要的管理责任。一般定义是指家族企业的创业者倾向于将企业传继给后代,创业者或继承者管理企业,而其他家族成员不参与企业日常管理,而只是拥有公司股份或仅在董事会工作。广义定义最为宽泛,只要求家族参与企业管理,但仅限于掌控企业的战略发展方向。 尽管我国学者对家族企业研究的起步较晚,但发展很快。由于文化、制度和社会背景的不同,国外学者对家族企业的界定未必适用于我国的家族企业。如西方发达国家的公司股权相对分散,家族成员拥有不到10%的股权,就可能达到控股而成为家族企业,而我国家族企业中家族所拥有的股份普遍高得多。还有代际继承问题,国外家族企业代际继承现象比较普遍,而我国家族企业较年轻,很多家族企业还未涉及到代际继承。因此,如同国外采用同一量化标准划分家族企业将会产生很大偏差。

图3 家族企业牛眼模型(Bull's-eye model) 牛眼模型分三层,内层是狭义定义,中间是一般定义,最外层是广义定义。狭义定义认为家族企业指家族几代人直接参与企业管理,且一个以上的家族成员负有重要的管理责任。一般定义是指家族企业的创业者倾向于将企业传继给后代,创业者或继承者管理企业,而其他家族成员不参与企业日常管理,而只是拥有公司股份或仅在董事会工作。广义定义最为宽泛,只要求家族参与企业管理,但仅限于掌控企业的战略发展方向。 尽管我国学者对家族企业研究的起步较晚,但发展很快。由于文化、制度和社会背景的不同,国外学者对家族企业的界定未必适用于我国的家族企业。如西方发达国家的公司股权相对分散,家族成员拥有不到10%的股权,就可能达到控股而成为家族企业,而我国家族企业中家族所拥有的股份普遍高得多。还有代际继承问题,国外家族企业代际继承现象比较普遍,而我国家族企业较年轻,很多家族企业还未涉及到代际继承。因此,如同国外采用同一量化标准划分家族企业将会产生很大偏差。