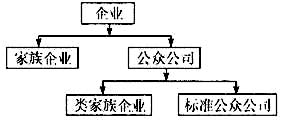

由于意识到股权分散与两权分离给企业带来的高昂的代理成本问题,一些学者曾经提出了“一定程度的股权集中是必要的”。因为“大股东”具有限制管理层牺牲股东利益、谋取自身利益行为的动机及能力,可以更有效地监督经理层的行为,降低经理层代理成本(注:Shleifer, Andrei and Robert W.Vishny."Large Shareholders and Corporate Control." Journal of Political Economy 94 (June 1986):461-88.)。但是,更为晚近的研究告诉我们,由股权集中所引发的问题也许比它所解决的问题更为严重。在股权集中型企业中,控制权与所有权并非完全分离,企业的控制权是掌握在大股东手中。大股东凭借所拥有的绝对或相对控制权,可以牺牲外部小股东利益,获取自身利益,这引发了大股东与小股东的利益冲突问题。正如Shleifer和Vishny(1997)以及Pagano和Roel(1998)指出,控股股东可以利用小股东无法分享的控制权,通过侵害小股东利益来获取私利。(注:Shleifer, A.and R.Vishny, 1997, "A survey of corporate governance", The Journal of Finance (June), 53:737-783.)以至于La Porta,Lopez and Shelifer在1999年曾经指出的:目前大多数国家的代理问题已转变为大股东与小股东之间的代理问题(注:La Porta, R., Lopez-de-Silanes, F., Shleifer, A., 1999.Corporate ownership around the world.Journal of Finance 54, 471-517.)。来自中国企业界的报告再一次验证了上述结论。类家族企业的治理问题已经开始浮出水面,它们通过建立金字塔型的持股结构,攫取“控制权收益”,损害中小股东的利益。也许,类家族企业不是一种世界现象,但我们确信,至少在目前阶段,它是一种值得关注的中国现象。有研究表明:“目前尽管国内民营企业控制上市企业的情况并不明显,处于东亚各国中较低水平,但从占有比例变化来看,近年来增加幅度非常明显”(注:杨兴君 宗长玉 江艺:民营企业控制多家上市公司实证研究,证券时报,2004年01月20日。)。 一、一类特殊的企业组织形态:类家族企业 对于家族企业我们并不陌生。无论在欧洲还是在亚洲,家族式企业都是重要的企业模式。据克林·盖尔西克等(1998)的研究,最保守的估计也认为由家庭所有或经营的企业在全世界企业中占65%~80%。世界500强中40%是由家庭所有或经营(注:克林·盖尔四克等,《家族企业的繁衍-家族企业的生命周期》,经济日报出版社,1998.第2-3页。)。而在中国,改革开放以来,家族企业如雨后春笋般地发展起来,可以预料,家族企业将越来越多。 历史上,较早地对家族企业做出过研究的学者是艾尔弗雷德·钱德勒,他给家族企业所下的定义是:“企业创始者及其最亲密的合伙人(和家族)一直掌有大部分股权,他们与经理人员维持紧密的私人关系,且保留高阶层管理的主要决策权,特别是在有关财务政策、资源分配和高层人员的选拔方面。这种现代工商企业可称之为企业家式或家族式的企业”(注:小艾尔弗雷德D钱德勒:《看得见的手——美国企业的管理革命》,商务印书馆,1987,第9页。)。 与家族企业不同,“类家族企业”是一个全新的概念,目前人们尚不能在认识上取得一致。而且,当我们尝试着来接受这一概念的时候,我们确实发现,那些使用过这一概念的人没有给我们一个清晰的回答:什么是“类家族企业”?它与家族企业的区别是什么?它又与非家族企业(即公众公司)存在哪些不同? 在当前我同的经济生活中,无论是在产权结构上还是在管理模式上,带有家族特征或家族痕迹的非家族企业的确大量存在。例如,近几年兴起的很多“系”,如“德隆系”、“格林柯尔系”等都是这样。但是,当我们认真地来思考和回答上面的问题的时候,确实让我们遇到了一些困难。 类家族企业作为一种独立的企业群体,即使它可以与家族企业、公众公司在外延上行交叉,它也必须在内涵上既不同于家族企业,又不同于一般意义上的公众公司。从类家族企业在企业谱系中的位置(参图1)上看,类家族企业隶属于公众公司的范畴,但又不同于一般意义上的公众公司,它是一种特殊的企业组织形态,是公众公司在我同特殊背景下、特殊行为过程——体制转轨和企业改制的产物。因此,在世界范围内,类家族企业还不能算作普遍现象。 附图