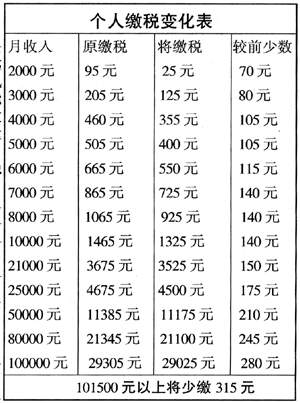

中国人民大学财政金融学院副院长赵锡军一语道破个税法的“终极目标”:一松一紧一平衡。即给低收入者减负、对高收入者政策收紧,通过两者平衡保证国家正常财政收入。 一位正在参加审议的委员估计个税法修正案明年1月1日可能会实施。 焦点1:起征点拟为1500 草案将工资、薪金所得减除费用标准由目前的每月800元提高到1500元。 解读:起征点具有前瞻性 全国人大常委会罗益锋委员透露,政府有关部门在关于草案的说明中表示,现行个人所得税法的起征标准是1980年制定的,十多年后这个起征标准已不适合新形势的要求。1993年月工薪收入在800元以上的为1%左右,到2002年已升至52%左右。另外,2003年居民消费价格指数比1993年提高67%,消费支出明显增长,超过了个人所得税法规定的每月800元的减除费用标准,导致税负明显加重。 在草案出台前,一些参与立法的专家透露起征标准为1200元。罗益锋委员表示,2004年全国城镇单位在岗职工年人均消费支出为7182元,按照人均负担率1.91来算,人均负担每月消费支出1143元,1200元是一些地方政府之前自行制定的个税起征点。考虑到法律本身需要具有一定的前瞻性,因此草案把起征点定在可被接受的1500元。 声音1:统一起征点忽视差异 《草案》明确提出各地不允许擅自浮动费用扣除标准,目前扣除标准在这以上的地区必须拉回到1500元,擅自浮动扣除标准将被视为违法。对于“一刀切”的规定,赵锡军解释说,地区间如果税收标准有高低之分,会促使避税现象发生。比如,青海的居民就有可能把钱想办法转移到广东去。但他也表示疑虑:地区间差异性比较明显,这样的规定“确实有问题。” 建议:拉大各级间税率差 赵锡军建议,我国实行累积税率制度,可以考虑拉大每级之间的税率差,以此来调节不同收入层次之间的平衡。 声音2:税收每年少200亿元 财政部税务司司长史耀威透露,按2004年税收水平计算,如果提高到1500元,“意味着国家一年税收收入将减少200多亿元”。 建议:细化登记税率 赵锡军强调应该细化登记税率,收入越高,税率越高,“例如,5万元以上部分执行30%税率,提到50%就能抵消扣除标准提升后,低收入人群少交的部分,最终达到国家财政收入的平衡。 焦点2:高收入者自行报税 草案规定,个人所得超过国务院规定数额的纳税人都必须自行申报,对不申报或申报不实的纳税人,处以不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 解读:节约较大税收成本 赵锡军告诉记者,在税制完善的国家,全部实行纳税人自行申报,既体现主权在民也是人们最基本的诚信的表现,《草案》中加入这一制度可以较大地节约税收成本,也能与国际接轨。”罗益锋委员表示,自行申报和加强税收监管相结合,从而形成对高收入者双重申报、交叉稽核的监管制度,有利于强化对高收入者的税收征管,堵塞税收征管漏洞。 声音:新税制考验执法力量 “国外实行这项制度有一个前提,国家的惩罚措施非常严厉,—旦在定期抽查中发现有偷漏税的行为,纳税人可能都无法在该国继续生活下去。”赵锡军坦言,在我国现阶段实行起来难度很大,对执法力量是个极大考验。 建议:划分高收入者信誉等级 北京大学法学院教授、博士生导师刘剑文建议应该把高收入者的信誉划分等级,信誉好的划分为一级,纳税意识差的由税务机关进行监管。另外,对收益者进行定期的监督,税务机关要对他们的收益情况做到心中有数。