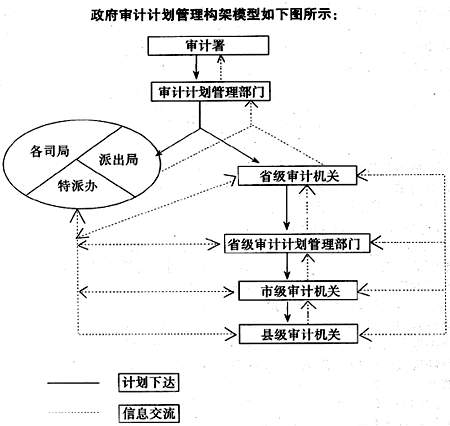

政府审计规划(宏观层面)的构建 国家最高审计机关是政府审计规划(宏观层面)的主体,负责对全国的审计计划的管理工作,其目的就是制定整个审计系统的中长期发展规划,同时确定本级审计机关的年度审计项目计划。最高审计机关应当设立一个专门负责计划管理的部门,对审计中长期规划和本级年度审计计划信息的采集、整理、汇总、分析、反馈、制定、下达、监督和考核等负责。政府审计整体计划是一定时期内指导、组织和控制全部审计活动的纲领,是对审计工作发展的预期规划。所以,政府审计整体计划管理与目标管理的根本目的是一致的。在计划管理中运用目标管理方法,关键是制定科学的目标。中长期规划是较长时期内审计业务工作、审计机关管理以及审计机关“人、法、技”建设等方面应达到的目标,一般由审计机关的高级管理人员制定。在中长期审计具体规划中,可以借鉴英国政府审计署和日本会计检查院的做法,将审计项目分为必审项目和选审项目,必审项目在审计周期上按其重要程度分为每年审计、两年审计和三年审计一次的项目,选审项目可由业务部门或下级审计机关按照自助方式进行。在审计程度上将审计项目分为重点审、中度审和简审三个级别,以便审计业务部门进行全面的审计资源的最佳配置,提高效率。此外,由审计机关人员根据自己情况制定管理目标,对他们来说具有直接的激励作用。所以,在计划管理中运用目标管理方法,必须充分注意到内、外部条件的影响,不仅要考虑社会对审计的要求,也要考虑审计机关内部情况、审计工作整体发展及审计干部的要求,吸引所有审计干部参与计划的制定和执行。 政府审计整体计划一般采用滚动式编制方法,这种方法基本可以满足政府审计计划特点。所谓滚动计划法,就是把计划的时间向前延伸,使短、中、长期计划在时间上紧密地连贯起来。编制滚动审计计划的基本思路是:对所有审计对象,按照一定的标准进行分类排队,分别确定各审计对象的审计频率,在此基础上,由审计机构最高决策部门制定出滚动式的期间计划,并依据滚动计划来编制短期计划。一般做法是:先确定计划周期,然后制定周期计划,在该周期计划执行完一年或两年后,再对执行情况作一次分析和估计,在此基础上制定下一周期的计划,从而使两个周期的计划紧密衔接,出现问题及时矫正。采用滚动计划法编制政府审计计划,不仅能克服计划盲目性、随意性和临时性的缺陷,而且可以有效地解决审计资源与审计任务之间不配比的问题。 审计项目(微观层面)的构建 1.上级机关提出审计计划,向下级传递。上级审计机关根据国家经济工作中心、本级政府的工作重点以及社会公众反映强烈的热点、难点问题,结合审计对象情况、审计人力资源和信息资源现状等,通过分析、筛选、研究和科学测算,提出符合实际、切实可行的下一年度审计工作框架,下发下级或同级业务部门征求意见,获取信息。 2.下级审计机关或同级业务部门根据审计工作计划的内容和要求,参考上年审计工作完成情况,并对一些重要项目进行深入的调查分析、综合平衡。一般可用主观概率法,即利用审计专家和管理人员进行预测判断,进行补充和修改,提出建议。同时,结合本地干部业务素质以及审计对象的类型等,在科学测算的基础上,按“留有余地”的原则,对上级审计计划进行信息反馈。 3.在进行多次反复和容错技术基础上,自上而下逐级下达年度审计项目计划指标,将指标进行分解,按照优化的原则分配审计资源,由所属审计机关或各业务部门执行。 4.自下而上上报完整、详细的审计项目计划备案。所属审计机关根据上级审计机关下达的审计项目计划指标,把审计项目和审计调查项目、授权审计项目的被审计单位明细、计划完成时间、项目级次、审计内容等等全部列入计划,形成正式文件,上报上级机关备案,作为未来审计后续监督和整改的重要依据。 在审计计划实施过程中要注重决策失效率的变化。一般说,决策全程中容易出现早期失效、偶然失效和耗损失效,因此,审计计划的编制应当经过多次反复和修正。首先,应当进行项目的风险评估和可行性研究,减少计划决策的耗损失效,即政策失效,充分考虑潜在风险和偶发事项,以确定审计项目,对一些重点项目还应当召集相关部门进行研讨;其次,在编制审计计划过程中,要考虑审计项目计划本身的特点,如对项目的全面性、项目的影响程度以及未来发展的预见性等要有足够的把握。