云南省图书馆机构用户,欢迎您!

、

、 、

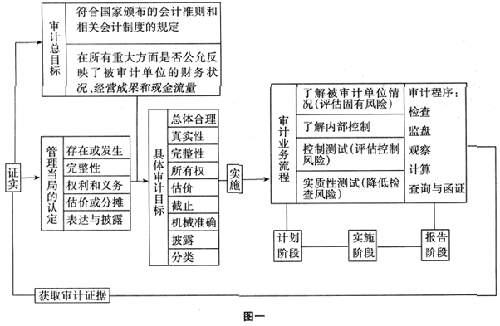

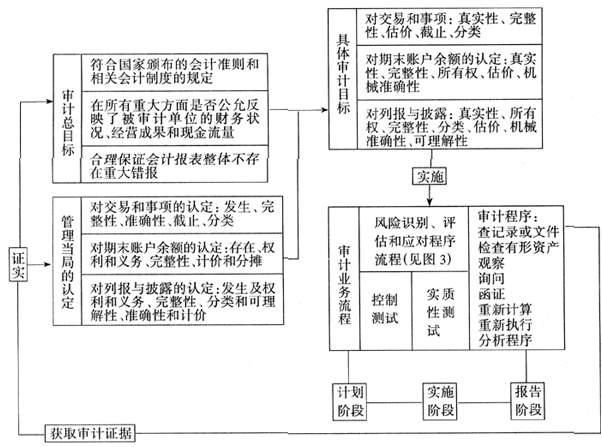

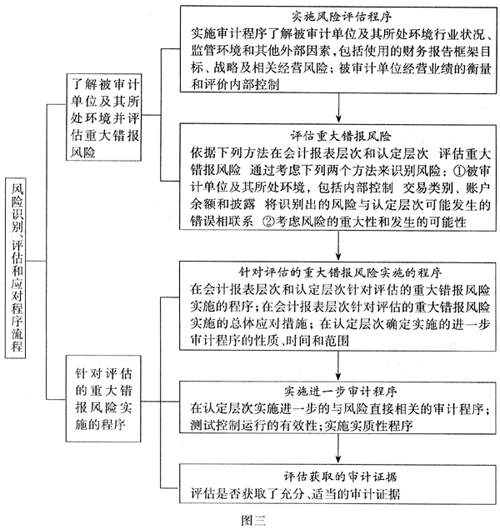

、 1.风险识别、评估和应对程序是现代风险导向审计业务流程的核心。 为实现审计目标,现代审计风险理论下的审计业务流程主要是围绕重大错报而展开的,形成了风险识别、评估和应对程序流程(见图二、图三)。该流程分为三大块:①了解被审计单位及其所处环境(包括内部控制),目的是评估会计报表总体层次和认定层次重大错报的风险。本块程序被称为“风险评估程序”。可以说,了解被审计单位及其所处环境是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。了解的内容包括行业状况、监管环境和其他外部因素、被审计单位的性质、被审计单位对会计政策的选择和运用、被审计单位的目标、战略以及相关经营风险、被审计单位经营业绩的衡量和评价、内部控制等。②控制测试,目的是测试内部控制在防止、发现和纠正认定层次的重大错报方面的有效性,并据此进一步评估和应对重大错报的风险。如果通过了解发现被审计单位内部控制不健全或被审计单位管理当局凌驾于内部控制之上,注册会计师实施的进一步审计程序将更多地依赖实质性测试。③实质性测试,其目的是发现认定层次的重大错报。注册会计师对重大错报风险的评估是一种判断,并且内部控制存在固有局限性,因此,无论评估的重大错报风险结果如何,注册会计师都应当针对重大的各类交易、账户余额、列报与披露实施实质性测试。控制测试和实质性测试程序统称为进一步审计程序。风险评估程序不足以为发表审计意见提供充分适当的审计证据,注册会计师还应当设计和实施进一步审计程序。进一步审计程序是针对评估的认定层次的重大错报风险而设计的,针对会计报表层次的重大错报风险,新准则还规定了总体应对措施。现代审计风险理论强化错报风险的识别、评估和应对程序,需要注册会计师适时调整配备审计资源的思路,即把有限的审计资源重点分配于重大错报、高风险的审计领域。 2.具体审计程序的变化和应用。 具体审计程序(或称审计技术方法)是获取审计证据、评估和应对审计风险、证实被审计单位管理当局的认定是否恰当,从而得出审计结论的具体环节(或技术手段)。现代审计风险理论有关的准则对具体审计程序作出了更为详细的界定(见图二),使其更加适用于识别和应对重大错报风险的需要。 新准则规定注册会计师可以采用的具体审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行和分析程序。其中,检查有形资产、重新计算、分析程序是原准则所规定的监盘、计算和分析性复核;重新执行是新加的程序,主要适用于内控测试;原来的查询与函证转变为现在的询问和函证。需要特别强调的是,为识别会计报表重大错报风险,注册会计师必须了解被审计单位及其所处环境(包括内部控制),在这一环节中,注册会计师主要执行的程序包括:分析程序、观察、询问、检查记录或文件。例如,注册会计师通过执行分析程序研究财务数据之间、非财务数据之间以及财务数据和非财务数据之间的关系以发现异常波动,从而确定重大错报风险领域,为实施进一步程序提供方向性指导。又例如,通过与被审计单位管理当局沟通(执行询问程序),以了解被审计单位管理当局的诚实性和被审计单位的战略目标,进而识别被审计单位管理当局是否存在舞弊动机。在我国大多数会计师事务所的审计实务中,分析程序、观察和询问往往被认为是不实用的程序而被搁置一旁。 3.审计工作的重心前移,计划阶段的工作加强。 执行审计程序,获取充分适当的审计证据是审计工作的重心。在过去的审计实务中,注册会计师非常重视审计实施阶段的工作,在外勤现场花费大量的时间和成本,而忽视了审计计划在审计项目中的总体规划和控制作用,使审计计划在收集审计证据中的作用被大大削弱。现代审计风险理论要求注册会计师必须将审计工作的重心前移,重视审计计划工作,花费必要的成本和相当的精力去了解被审计单位及其所处环境,充分考虑管理当局的诚实性和内部控制的有效性,以识别和评估会计报表总体层次和认定层次重大错报的风险(见图二、图三)。只有在准确识别和恰当评估重大错报风险的基础上,才能制订出符合项目特点的审计计划,才能有的放矢地实施针对评估的重大错报风险而设计的程序,最终实现审计目标,提高审计效率。

1.风险识别、评估和应对程序是现代风险导向审计业务流程的核心。 为实现审计目标,现代审计风险理论下的审计业务流程主要是围绕重大错报而展开的,形成了风险识别、评估和应对程序流程(见图二、图三)。该流程分为三大块:①了解被审计单位及其所处环境(包括内部控制),目的是评估会计报表总体层次和认定层次重大错报的风险。本块程序被称为“风险评估程序”。可以说,了解被审计单位及其所处环境是一个连续和动态地收集、更新与分析信息的过程,贯穿于整个审计过程的始终。了解的内容包括行业状况、监管环境和其他外部因素、被审计单位的性质、被审计单位对会计政策的选择和运用、被审计单位的目标、战略以及相关经营风险、被审计单位经营业绩的衡量和评价、内部控制等。②控制测试,目的是测试内部控制在防止、发现和纠正认定层次的重大错报方面的有效性,并据此进一步评估和应对重大错报的风险。如果通过了解发现被审计单位内部控制不健全或被审计单位管理当局凌驾于内部控制之上,注册会计师实施的进一步审计程序将更多地依赖实质性测试。③实质性测试,其目的是发现认定层次的重大错报。注册会计师对重大错报风险的评估是一种判断,并且内部控制存在固有局限性,因此,无论评估的重大错报风险结果如何,注册会计师都应当针对重大的各类交易、账户余额、列报与披露实施实质性测试。控制测试和实质性测试程序统称为进一步审计程序。风险评估程序不足以为发表审计意见提供充分适当的审计证据,注册会计师还应当设计和实施进一步审计程序。进一步审计程序是针对评估的认定层次的重大错报风险而设计的,针对会计报表层次的重大错报风险,新准则还规定了总体应对措施。现代审计风险理论强化错报风险的识别、评估和应对程序,需要注册会计师适时调整配备审计资源的思路,即把有限的审计资源重点分配于重大错报、高风险的审计领域。 2.具体审计程序的变化和应用。 具体审计程序(或称审计技术方法)是获取审计证据、评估和应对审计风险、证实被审计单位管理当局的认定是否恰当,从而得出审计结论的具体环节(或技术手段)。现代审计风险理论有关的准则对具体审计程序作出了更为详细的界定(见图二),使其更加适用于识别和应对重大错报风险的需要。 新准则规定注册会计师可以采用的具体审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新执行和分析程序。其中,检查有形资产、重新计算、分析程序是原准则所规定的监盘、计算和分析性复核;重新执行是新加的程序,主要适用于内控测试;原来的查询与函证转变为现在的询问和函证。需要特别强调的是,为识别会计报表重大错报风险,注册会计师必须了解被审计单位及其所处环境(包括内部控制),在这一环节中,注册会计师主要执行的程序包括:分析程序、观察、询问、检查记录或文件。例如,注册会计师通过执行分析程序研究财务数据之间、非财务数据之间以及财务数据和非财务数据之间的关系以发现异常波动,从而确定重大错报风险领域,为实施进一步程序提供方向性指导。又例如,通过与被审计单位管理当局沟通(执行询问程序),以了解被审计单位管理当局的诚实性和被审计单位的战略目标,进而识别被审计单位管理当局是否存在舞弊动机。在我国大多数会计师事务所的审计实务中,分析程序、观察和询问往往被认为是不实用的程序而被搁置一旁。 3.审计工作的重心前移,计划阶段的工作加强。 执行审计程序,获取充分适当的审计证据是审计工作的重心。在过去的审计实务中,注册会计师非常重视审计实施阶段的工作,在外勤现场花费大量的时间和成本,而忽视了审计计划在审计项目中的总体规划和控制作用,使审计计划在收集审计证据中的作用被大大削弱。现代审计风险理论要求注册会计师必须将审计工作的重心前移,重视审计计划工作,花费必要的成本和相当的精力去了解被审计单位及其所处环境,充分考虑管理当局的诚实性和内部控制的有效性,以识别和评估会计报表总体层次和认定层次重大错报的风险(见图二、图三)。只有在准确识别和恰当评估重大错报风险的基础上,才能制订出符合项目特点的审计计划,才能有的放矢地实施针对评估的重大错报风险而设计的程序,最终实现审计目标,提高审计效率。