云南省图书馆机构用户,欢迎您!

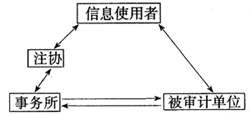

解决审计收费中的信息不对称问题对树立审计人员独立形象尤显重要。我们可以利用“信息公开”和“谁受益,谁付费”原则并借助注协来重新调整事务所、被审计企业和信息使用者之间的关系。首先,被审计单位是委托者和审计报告的最终受益者,审计费用仍由其支付,但企业应在年检报告中或者相应公开的文件中,披露事务所审计收费情况。如果收费过低或者过高,工商管理部门、金融机构等信息使用者有权力质疑并要求注册会计师协会进行相应检查。其次,会计师事务所向注册会计师协会公布收费标准,标准确定后不得随意改变。实际收费可在标准一定范围内浮动。任何人均有知悉收费标准的权利。第三,注册会计师协会起一种独立性安全阀门的作用:一方面对事务所进行监督,同时有责任和义务查清其他单位对于审计人员独立性的任何怀疑。采用上述措施可能的后果有:加剧事务所之间的竞争,增加注协的经费开支和工作量。同时收费的公开化使事务所不再以营利为主要目的(只能够获得正常利润),这也有利于维护审计独立性。 (二)会计师事务所的更换。我国中小客户审计市场,尤为常见的是企业频繁更换事务所,其目的是希望能够重振财务形象,转嫁风险和责任,并希望能找到与企业观点接近的新事务所,为“购买审计意见”提供可能。企业更换事务所必然损害现任事务所的先行者优势、破坏了双边垄断关系,可能使事务所为保持优势而进行部分妥协,影响审计独立性。另一种情况是事务所和部分企业形成稳定的客户关系,企业很少变更事务所。实证调查中发现:事务所与客户的稳定关系时间间隔超过五年就会影响其独立性。长期稳定的客户关系使事务所之间存在着重复博弈过程,审计人员可能放弃独立性原则,与企业共谋或者妥协。限制事务所与客户的关系尤显重要。 企业更换事务所加大了审计人员对于独立性保持的难度。我们一方面应强制客户在一定年限内必须更换事务所,并要求事务所在一定年限内不得连续为同一公司提供审计服务。另一方面,也应加强审计人员在更换审计对象时对审计风险的防范,增强审计独立性。独立审计具体准则《前后任注册会计师的沟通》中规定:发现前任注册会计师审计的会计报表可能存在重大错报时,应当提请被审计单位告知前任注册会计师,必要时可要求进行三方会谈,如果被拒绝或者对解决方案不满意,应当考虑对审计报告的影响或解除业务约定。审计人员的风险意识,不能仅靠加强前后任注册会计师交流,应该明确各自应承担的审计责任。我们可以通过制度设计实现同业互查监督,为审计人员保持审计独立性,形成审计之审计的客观约束,并要求注册会计师具有向协会举报的义务,否则对前任的错误共担责任。同业互查监督提高了审计人员放弃独立性的机会成本,也加强了协会对注册会计师的监督。

解决审计收费中的信息不对称问题对树立审计人员独立形象尤显重要。我们可以利用“信息公开”和“谁受益,谁付费”原则并借助注协来重新调整事务所、被审计企业和信息使用者之间的关系。首先,被审计单位是委托者和审计报告的最终受益者,审计费用仍由其支付,但企业应在年检报告中或者相应公开的文件中,披露事务所审计收费情况。如果收费过低或者过高,工商管理部门、金融机构等信息使用者有权力质疑并要求注册会计师协会进行相应检查。其次,会计师事务所向注册会计师协会公布收费标准,标准确定后不得随意改变。实际收费可在标准一定范围内浮动。任何人均有知悉收费标准的权利。第三,注册会计师协会起一种独立性安全阀门的作用:一方面对事务所进行监督,同时有责任和义务查清其他单位对于审计人员独立性的任何怀疑。采用上述措施可能的后果有:加剧事务所之间的竞争,增加注协的经费开支和工作量。同时收费的公开化使事务所不再以营利为主要目的(只能够获得正常利润),这也有利于维护审计独立性。 (二)会计师事务所的更换。我国中小客户审计市场,尤为常见的是企业频繁更换事务所,其目的是希望能够重振财务形象,转嫁风险和责任,并希望能找到与企业观点接近的新事务所,为“购买审计意见”提供可能。企业更换事务所必然损害现任事务所的先行者优势、破坏了双边垄断关系,可能使事务所为保持优势而进行部分妥协,影响审计独立性。另一种情况是事务所和部分企业形成稳定的客户关系,企业很少变更事务所。实证调查中发现:事务所与客户的稳定关系时间间隔超过五年就会影响其独立性。长期稳定的客户关系使事务所之间存在着重复博弈过程,审计人员可能放弃独立性原则,与企业共谋或者妥协。限制事务所与客户的关系尤显重要。 企业更换事务所加大了审计人员对于独立性保持的难度。我们一方面应强制客户在一定年限内必须更换事务所,并要求事务所在一定年限内不得连续为同一公司提供审计服务。另一方面,也应加强审计人员在更换审计对象时对审计风险的防范,增强审计独立性。独立审计具体准则《前后任注册会计师的沟通》中规定:发现前任注册会计师审计的会计报表可能存在重大错报时,应当提请被审计单位告知前任注册会计师,必要时可要求进行三方会谈,如果被拒绝或者对解决方案不满意,应当考虑对审计报告的影响或解除业务约定。审计人员的风险意识,不能仅靠加强前后任注册会计师交流,应该明确各自应承担的审计责任。我们可以通过制度设计实现同业互查监督,为审计人员保持审计独立性,形成审计之审计的客观约束,并要求注册会计师具有向协会举报的义务,否则对前任的错误共担责任。同业互查监督提高了审计人员放弃独立性的机会成本,也加强了协会对注册会计师的监督。