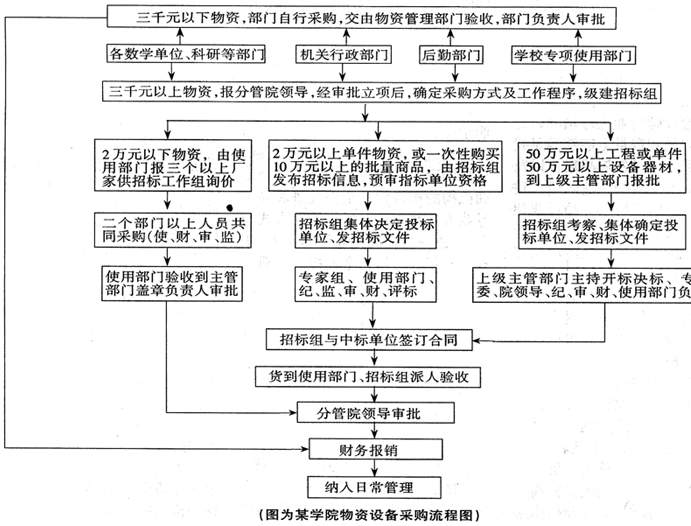

一、首先应明确工作原则 高校内部审计机构在招标过程中应遵循和坚持公开、公平、科学、择优的原则。即整个招标过程要公开,采取透明化的程序操作;对待所有投标单位一视同仁,选用科学的定标方法;以求达到最优采购的招标目的。 二、制定相关的内部控制制度,明确招标流程及关键控制点 内部审计机构可依据《中华人民共和国招投标法》和国家财政部、建设部等七部委制定的《评标委员会及评标方法暂行规定》,结合高校采购规模、管理模式等情况,制定符合本校实际的统一招标规章制度,报学校批准后执行。然后,将已获批准的采购制度制成流程图,确定关键控制点。这些控制点也就是内部审计机构在物资设备采购招标流程中监督和发挥作用的重点。此外,招标制度还应对工作原则、范围,招标组成员、评(议)标程序、定标方法等实质性内容做出明确规定。 举例如下: 由以上流程图不难看出,招标过程的关键控制点在立项、评(议)标、定标及合同签订阶段。 三、内部审计机构在招标流程各阶段关键控制点应做好的工作 (一)项目立项阶段:可事先调查该项目采购的物资设备是否为学校教学、办公等运转所需;立项是否履行了规定的审批手续;资金来源是否有保证,并已落到实处。如发现该项目未满足以上要件,应向分管领导提出建议,取消该项采购或进行重新论证。 (二)项目招标的前期准备阶段:在此阶段,内部审计部门应与招标组其他成员进行交流,并对招标文件的主要内容提出合理化建议。同时,可根据自身的技术力量主动参与标的的编制,或参与选择编制标的的社会中介组织。为此,内部审计机构要做好市场考察工作,以掌握有关的重要信息和数据,并注意严格保密。此外,对于招标形式采取公开招标(即委托社会中介机构或利用媒体发布招标信息),还是邀请招标(即议标采购,直接向三个以上的具备承担招标项目能力的特定法人或组织发出投标邀请),内部审计机构也可参与分析,提出建议。 (三)投标阶段:内部审计机构可对标书的接收进行监督。对不符合程序和规定的标书,应建议招标组拒收。 (四)评(议)标阶段:这是招标过程的关键和实质性操作阶段。在此期间,内部审计机构首先应对开标程序、是否公开进行监督。每次评标应有最低规定人数以上的招标组成员参加,当场检查标封、传阅或宣读标书。标的较高或竞争激烈的项目,还可通知投标人到场拆封,宣读标书。其次,审计人员在对评标方法、标准经研究后,可提出自己的意见和建议。有两种评标方法可供审计人员参考: 1、低投标价法,即将能够满足投标文件中实质性要求报价的标书确定为中标候选人。 2、综合评估法,即将最大限度满足招标文件中规定的各项综合评价标准的投标,进行技术和商务部门的量化或加权,计算出候选人标书的综合评估分,以评估分确定中标候选人,最后,内部审计人员还可对开标以后的所有的标书报价进行评估,剔除废标(如,报价明显偏离标的超过一定幅度,且不能合理说明的;或对招标文件规定的实质性要求和条件未做出响应的标书等),为招标组提供评(议)标依据。 (五)定标及签订合同阶段:内部审计机构可参与同中标单位的洽谈,并对依据招标文件、中标人的投标文件签订的采购合同进行审查,如发现存在问题或潜在风险,应提出完善意见。一般情况下,中标的厂商仍有一定让利空间,或采取降价让利的方式,或采取赠送配件的方式,或采用免费升级和增加售后服务内容与时间的方式。应注意投标文件中的优惠条款是否逐条落实在合同中。其次,为了规避和防范购物风险,可将“到货付款、付款金额不超过总金额的X%、货物验收合格后再付余款、保留5-10%的质保金、保证期满后付清”等自我保护条款,写入合同中。此外,诸如违约金、赔偿金、补充内容效力、仲裁办法要表述清楚,力保学校利益不受损失。 (六)物资设备验收阶段:招标采购的设备到货后,内部审计机构要配合使用部门对物资进行验收。在这一过程中,审计人员要认真观察,将实物与合同规定的型号、品牌、规格等内容核对,发现差异及时找出原因,并要求供货商做出合理反应。其次,要检查货物是否完好、有无质检报告等品质文件,防止供货商以次充好,损害学校利益。