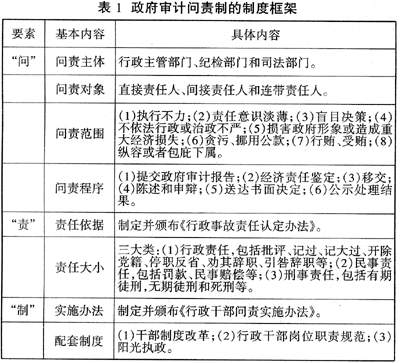

何谓政府审计问责制?简单地说,就是对于政府审计结果中涉及的个人或组织使用资产的流向、使用效率和使用效果的一种社会交待和责任追究体系。换句话说是用“问”的“制度化”来保证“权责对等”的一种机制。 政府审计问责制涉及到三个层面:首先是“问”的问题,即谁来问,问谁,怎么问?也就是问责制的主体、对象、范围、程序等等问题;其次是“责”的问题,即具体应该承担什么责任,在什么情况下应该承担责任,也就是说责任认定的依据和大小;最后,也是关键的一点,就是要落实一个“制”,即通法法制化、制度化的框架来强化责任追究制度。它不仅包括具体的问责实施法规,还包括相应的配套制度,从而确保问责制的顺利进行。下面,将作详细阐述: (一)“问” “问”要解决问责制的主体、对象、范围、程序等方面的问题。问责主体解决了,还要解决谁来执行问责权利的问题。《审计法》规定,审计人员只是对审计报告负责。很显然,“问”已不是审计部门的权限。那么究竟应该由谁来履行这一权利呢?笔者认为,应该根据审计结果的严重程度区别对待,可以参照审计意见的类型和违规资金的比重来确定:不严重的,交上级行政管理部门处理;不太严重的,交纪检部门和行政管理部门共同处理;严重的,交司法部门处理。 问责对象要解决“向谁问”的问题,也就是说相关责任人该如何界定。我们可以根据相关责任的不同,将问责的对象确定为直接责任人、间接责任人和连带责任人。至于问责范围,可以借鉴《重庆市政府部门行政首长问责暂行办法》,并在此基础上拓展将问责范围确定为以下几个方面:(1)效能低下,执行不力,包括无正当理由末完成工作任务以及不履行或者未认真履行职责的;(2)责任意识淡薄,包括拖延、推诿、瞒报、虚报、迟报重大突发事件等;(3)违反法定程序,盲目决策,包括随意安排使用财政资金或造成国有资产浪费或资产流失的,以及重大建设项目发生严重质量问题等;(4)不依法行政或治政不严、监督不力,包括机关效率低下、服务质量差、工作态度生硬等;(5)在商务活动中损害政府形象或造成重大经济损失的,包括在招商引资活动中不讲诚信,在政府采购中不进行招标等;(6)贪污、挪用公款;(7)行贿、受贿;(8)纵容或者包庇下属违法、违纪行为。 关于问责程序,我们认为首先需要设立经济责任鉴定中心,然后按照以下几个步骤实施:第一步,政府审计部门发现问题,并出具审计报告;第二步,经济责任鉴定中心根据审计报告、事件的严重程度和影响大小等出具责任鉴定书,明确责任内容、责任大小以及相关责任人;第三步,根据相关责任大小,分别移交上级行政部门、纪检部门、司法部门处理;第四步,听取问责当事人的陈述和申辩;第五步,制作书面决定送达当事人,应当说明错误事实、处理理由和依据,并告知当事人依法享有复核的权利。如复核中发现处理错误,应当及时纠正;第六步,处理结果在专门网站上或以其他方式进行公示和反馈。 (二)“责” “责”主要涉及到责任的依据和大小。我国的《刑法》、《审计法》,对于被审计单位的领导和相关责任人应该追究什么责任,并没有明确的规定。按现有的法规,国家仅仅对“县以下党政领导子部任期经济责任审计”和“国有企业及国有控股企业领导人员任期经济责任审计”有相应的审计条文,再往上的部门和领导的责任就没有具体规定了。这显然是不公平的。无论什么部门出现重大问题,当事人都要承担行政责任和法律责任,主管领导必须承担相应的领导责任和管理责任,至少也要追究“渎职”的责任,不能只把板子打在下面。而且,单位内设的内审、稽查、纪检部门也难辞其咎。因为大部分违纪事件涉案时间长、金额大,且居然发生在监督机关的眼皮底下,即使并非合谋,也至少反映了监督部门的失职。 当然,责任界定依赖于一定的基础条件,包括:组织机构与岗位规范设置,完善责任衡量标准、手段、工具与制度,规范会计信息记录报告制度等。至于具体的责任依据,笔者认为可以颁布专门的《行政事故责任认定办法》,详细规定对于什么行政事件需要承担责任以及承担什么样的责任,从而作为经济责任鉴定中心的鉴定依据。颁布《行政事故责任认定办法》可以采用如下原则:如果主要负责人在所管辖的部门和工作范围由于故意或者过失导致“不履行或者不正确履行法定职责”,以致影响行政秩序和行政效率,贻误行政工作,给行政机关造成不良影响和后果的行为,应该追究相关责任人行政责任;如果由于行政负责人的失职或者过失,导致行政管理对象经济损失严重的,应该追究其行政责任和民事责任;如果由于行政负责人失职或者过失导致重大决策失误、发生重大事故以及行贿受贿、贪污挪用等违法犯罪行为的,应该根据事态的严重程度,追究其行政责任和法律责任。而且,不同的责任人(直接责任人、间接责任人和连带责任人)所承担的责任种类和大小也应该不同。 对于责任大小,可以借鉴相关法律责任的分类,划分为三大类:(1)行政责任,包括诫勉、通报批评、记过、记大过、开除党籍、停职反省、劝其辞职、引咎辞职等;(2)民事责任,包括罚款、民事赔偿等;(3)刑事责任,包括有期徒刑、无期徒刑和死刑等。 (三)“制” “制”主要从法律和制度角度对问责制进行“固化”,从而改进“有问责之事,无问责之法”的局面。当务之急,就是制定全国性的《行政干部问责实施办法》和《行政事故责任认定办法》,从法律上保障和构建我国的政府审计问责机制。 当然,单一的实施办法和责任认定办法还远远不够,还需要相应配套制度的实施。主要体现在以下几个方面:(1)干部制度改革。要让官员不仅习惯于“对上负责”,还要学会如何“对下负责”,不仅需要态度转变,更需要制度保障。要继续扩大领导干部选拔任用中的民主程序,认真落实群众在干部选拔在用工作中的知情权、参与权、选拔权和监督权。(2)建立行政干部岗位职责规范。问责的首要前提是要在不同的部门与职位之间有严格的职责划分,并以相关的法律来规定谁负责,负何种责任,谁来问责,依据何种程序判定等。没有明确的责任体系的问责制不仅是一种摆设,甚至会沦为权力斗争的工具。(3)阳光行政。问责的另一个重要前提就是让群众有知情权。法制政府应该是对人民负责的政府,首先就应该让人民知道政府应该做什么、正在做什么。各级政府要推行阳光行政,政务公开。只有这样,才能把政府及官员置于公众监督之下,问责才有实质性的意义。政府审计问责制的制度框架如表1所示。