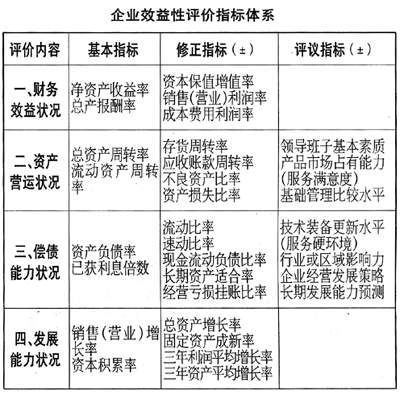

企业经济效益审计报告的内容主要有以下三个方面: 一、概况 (一)说明审计依据及被审计单位的基本情况,包括被审计单位的经济性质、管理体制、财政财务隶属关系或国有资产监督管理关系,以及财政财务收支状况等。 (二)说明实施审计的范围、方式和审计实施的起止时间,以及被审计单位的会计责任和承诺情况。 二、审计的效益性评价 (一)经济效益审计的评价标准。一是所处行业的国家、省市、地区年度各项经济指标,获取途径是行业主管部门和行业协会组织在网站、报刊发布的相关信息。二是近3—5年的会计报表反映的资产、负债、损益情况。三是上级主管部门的年度考核指标。 (二)审计的基本情况。具体说明经审计后认定的企业经济效益的基本状况,在真实性和合法性审计的基础上,依据“企业效益性评价指标体系”,对企业财务效益状况、资产营运状况、偿债能力状况、发展能力状况等四个主要方面进行计算分析,得出企业各项经济指标的完成情况。 (三)评价。利用审计收集的各项评价标准,纵横向对比分析企业实际完成经济指标的效益性和先进程度,对其实现的经济效益作出基本评价,概括地说明其经济效益的优劣。 三、审计分析 审计应分析企业经济效益存在的问题及问题产生的原因,这是效益审计的核心。在肯定被审计单位所取得成绩的同时,重点指出审计中发现企业存在的问题,具体分析这些问题影响经济效益的程度;突出重点,对重要的问题深入分析其产生的原因,搞清企业产生问题的内外部因素;分清主次,抓住问题产生的主要矛盾,给企业把脉诊断,查出症结所在。同时,提出审计意见和建议,针对存在的问题和产生问题的原因,提出审计意见和建议,包括具体的提高经济效益的途径、解决问题的办法、可以采用的措施,以及可供选择的方案等。 企业经济效益审计报告对企业的评价结果要有充分的说服力,报告语言应简洁、规范,灵活应用图表分析对比,只要能说明问题,报告言词越短越好,评价表达应明确规范,尽量避免含糊不清和产生歧义。通过企业经济效益审计报告这一重要载体,充分发挥经济效益审计的作用。