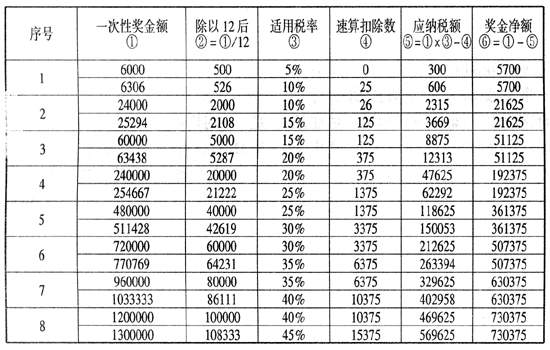

国家税务总局于2005年1月26日颁布了《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号),对员工取得全年一次性奖金、年终加薪如何纳税做出了新的规定。 由于计税的标准是一次性奖金的全部,但税率是全部金额除以12以后确定的适用税率,因此会出现以下的情况: 如果全年一次性奖金为6000元,则6000/12=500元,其对应工资薪金的个人所得税税率为5%(500元是5%的上限),速算扣除数为0,应交纳的个人所得税=6000×5%-0=300元,应发的奖金净额=6000-300=5700元。 如果全年一次性奖金为6120元,则6120/12=510元,其对应工资薪金的个人所得税税率为10%,速算扣除数为25,应交纳的个人所得税=6120×10%-25=587元,应发的奖金净额=6120-587=5533元。 也就是说一次性年终奖金发放6120元的员工拿到手的奖金还没有一次性年终奖金发放6000元的员工的多,既然如此,何不通过和员工协商干脆将这部分数字去掉不发呢?对企业对员工都有利而无任何损害, 从下表可以看出,对企业来说,既然发到员工于里的都是5700元,将奖金金额定在6000肯定比定在6306元时成本低。因此,企业在发放年终奖时可以参考上表,在不降低员工实际收人的情况下,定出合适的奖金金额,实现双赢。