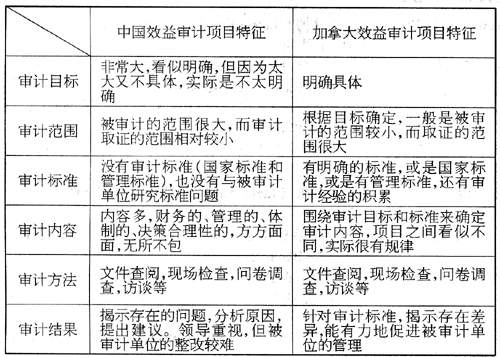

加拿大效益审计概述 (一)加拿大审计署效益审计的渊源和定位 加拿大审计署于1977年开始开展效益审计,这一年颁布的《审计法》要求审计长报告财政资金使用过程中的经济性、效率性以及资金使用效果是否被正确衡量和报告。审计法的规定为开展效益审计提供了法律依据。加拿大审计署目前的工作包括证明性审计、合规性审计和绩效审计,综合审计即一次审计包括证明性审计、合规性审计和绩效审计三种内容,效益审计项目数量占全部审计项目的85%。 从1977年至1998年,加拿大审计署效益审计未形成系统的操作规范,但是有一些相应的操作办法来规范审计行为。1999年初颁布了《效益审计指南》,并于2002年底修订完善。该指南对效益审计的定义是:对政府活动进行有组织、有目的、系统的检查,并对上述政府活动进行效益评价,将评价结果报告议会,以促进加拿大政府活动的透明度,提高公共服务的质量。效益审计的内容包括政府活动的经济性、效率、效果、成本效益、对环境的影响、对公共财产的保护,以及政府活动的合法合规性。效益审计的对象可以是政府部门,政府从事的项目,或者是政府的职能。但由于加拿大《审计法》,本身没有明确规定如何实施效益审计,以及何时进行效益审计,因此,实际上是由审计长决定进行效益审计的时间、内容和方式。加拿大审计署通常认为,效益审计主要是检查政策的执行情况,对政策制定和政府项目立项本身的合理性并不提出质疑。 (二)加拿大审计署效益审计程序和方法 主要分三个步骤: 一是审计计划阶段,该阶段主要是进行审计初步调查,选择审计对象,制定效益审计的标准,起草审计方案。 1.选择审计对象 审计署选择审计对象主要有三条标准:审计风险,是否围绕审计署的工作中心;审计对象的可审计性。 2.制定效益审计标准 审计署要求针对不同审计对象制定相应的审计标准,效益审计标准必须具有相关性、可靠性、客观性、全面性和可理解性。审计标准的来源可以是国家的法律法规所认可的专业机构制定的标准;被审计单位制定的标准;公认的好的实践标准;其他组织类似的审计标准;审计署以前的工作经验等。主要是被审计单位管理层制定的或者议会硬性规定的效益考核衡量指标、经营目标及经营责任。 二是审计实施阶段,该阶段主要是运用适当的审计方法,收集审计证据,综合分析收集到的信息,应用审计标准评价被审计单位的效益情况,得出审计结论,提出审计建议。加拿大效益审计实施程序与我国的审计程序很相似。目前效益审计主要采用直接审计结果和审计内部控制制度两种方法。 三是审计报告阶段,审计报告内容必须符合四条原则:报告所用语言必须简单、明晰、准确,便于读者理解;令人信服并且重点突出;语言客观公正,既要指出被审计单位存在的不足,也要指出被审计单位值得肯定方面;审计报告仅阐述重要事项。 (三)加拿大农业部审计司的效益审计 加拿大农业部审计司广泛开展效益审计,审计目标是促进内部管理,保证农业部内部各项程序得到遵守,防止部长在议会上难堪。效益评价的标准包括两方面:一是国库委员会有效益评价标准,审计司遵照执行;二是一个新项目上报时都有一个原始文件,表达项目要达到的目的是什么,应实现哪些变革,达到什么目标等,审计主要是把实际结果与之比较,并评判效益。