云南省图书馆机构用户,欢迎您!

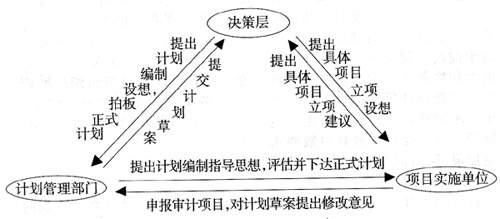

1、提出项目计划编制思路和要点。计划管理部门依据长期项目计划,通过集思广益和调查研究,提出年度项目计划编制的总体思路和各专业计划编制要点,下发项目实施单位。在这一步骤中,计划管理部门要广开信息渠道,提高计划的社会参与度,广泛听取各方面的意见,增强计划的科学性、宏观性和实践性。具体可采取如下步骤和方法: ①收集整理领导工作思路。如党中央、国务院和省委、省政府领导对审计工作的重要指示,上级审计机关的工作思路、部署及相关举措,审计机关领导提出的工作设想和要求等。②分析研究宏观经济形势。计划管理部门根据国民经济和社会发展的宏观经济数据及相关统计资料,分析国家宏观经济发展趋势,研究社会关注的热点、难点问题。③吸收外部专家意见。计划管理部门通过座谈、个别走访、发函等形式,听取高校、科研机构及有关部门专家、学者对经济运行中热点、难点问题的看法,征求对计划安排的意见或建议。④开展调查研究。计划管理部门围绕审计对象情况、现有审计人力资源、技术资源等内容,深入各业务部门和下级审计机关调查研究,广泛听取不同意见。通过上述步骤和方法,形成年度项目计划编制的总体思路和各专业计划编制要点,供项目实施单位申报项目参考。 2、申报具体审计项目。项目实施单位根据项目计划编制思路及要点,通过可行性研究、部门协调,组织编制本部门和本地区的项目计划建议,向计划管理部门提出立项申请。具体步骤及方法: ①进行项目可行性研究。项目实施单位从微观的角度,对拟立项的审计项目从必要性、可行性和合理性等方面进行分析、论证,对多个项目进行比较,选出最佳审计项目。其中,必要性主要说明项目提出的背景,如该项目是否与领导工作思路合拍,是否围绕了党委、政府经济工作中心,是否为社会广泛关注的热点、难点问题等,说明项目立项的必要性;可行性主要是从投入的审计人力、物力、审计技术方法等方面对项目进行论证,说明其可行性;合理性主要是从经济的角度对项目进行分析,通过测算审计工作量、项目成本及可能取得的审计成果,看项目是否体现了审计成本最低、审计成果最大化的原则,说明项目开展的合理性。②部门协调。各项目实施单位通过可行性研究形成的初步审计项目,有的由于在审计目标、对象、内容和重点等方面存在交叉或重复,还需进行综合平衡与协调。如涉及外资利用的投资审计项目,很可能由投资和外资两个业务部门同时立项,这两个部门必须就审计权限、范围、重点等事项进行协调,以避免重复监督;纳入人大和政府审计工作报告范围的审计项目,项目实施单位也要与财政审计部门就审计目标、审计范围、审计重点等进行协调与平衡,以服务于财政审计的总体目标和要求。③提出立项申请。各实施单位通过可行性研究、部门协调,形成本业务口和本地区初步的审计项目计划后,以书面形式向计划管理部门提出立项申请,立项申请应该反映所申报项目可行性研究的全部内容,包括项目立项依据、审计对象和范围、审计目标、审计的内容及重点、拟投入人力、物力和技术资源、审计实施时间、预期审计成果等指标。

1、提出项目计划编制思路和要点。计划管理部门依据长期项目计划,通过集思广益和调查研究,提出年度项目计划编制的总体思路和各专业计划编制要点,下发项目实施单位。在这一步骤中,计划管理部门要广开信息渠道,提高计划的社会参与度,广泛听取各方面的意见,增强计划的科学性、宏观性和实践性。具体可采取如下步骤和方法: ①收集整理领导工作思路。如党中央、国务院和省委、省政府领导对审计工作的重要指示,上级审计机关的工作思路、部署及相关举措,审计机关领导提出的工作设想和要求等。②分析研究宏观经济形势。计划管理部门根据国民经济和社会发展的宏观经济数据及相关统计资料,分析国家宏观经济发展趋势,研究社会关注的热点、难点问题。③吸收外部专家意见。计划管理部门通过座谈、个别走访、发函等形式,听取高校、科研机构及有关部门专家、学者对经济运行中热点、难点问题的看法,征求对计划安排的意见或建议。④开展调查研究。计划管理部门围绕审计对象情况、现有审计人力资源、技术资源等内容,深入各业务部门和下级审计机关调查研究,广泛听取不同意见。通过上述步骤和方法,形成年度项目计划编制的总体思路和各专业计划编制要点,供项目实施单位申报项目参考。 2、申报具体审计项目。项目实施单位根据项目计划编制思路及要点,通过可行性研究、部门协调,组织编制本部门和本地区的项目计划建议,向计划管理部门提出立项申请。具体步骤及方法: ①进行项目可行性研究。项目实施单位从微观的角度,对拟立项的审计项目从必要性、可行性和合理性等方面进行分析、论证,对多个项目进行比较,选出最佳审计项目。其中,必要性主要说明项目提出的背景,如该项目是否与领导工作思路合拍,是否围绕了党委、政府经济工作中心,是否为社会广泛关注的热点、难点问题等,说明项目立项的必要性;可行性主要是从投入的审计人力、物力、审计技术方法等方面对项目进行论证,说明其可行性;合理性主要是从经济的角度对项目进行分析,通过测算审计工作量、项目成本及可能取得的审计成果,看项目是否体现了审计成本最低、审计成果最大化的原则,说明项目开展的合理性。②部门协调。各项目实施单位通过可行性研究形成的初步审计项目,有的由于在审计目标、对象、内容和重点等方面存在交叉或重复,还需进行综合平衡与协调。如涉及外资利用的投资审计项目,很可能由投资和外资两个业务部门同时立项,这两个部门必须就审计权限、范围、重点等事项进行协调,以避免重复监督;纳入人大和政府审计工作报告范围的审计项目,项目实施单位也要与财政审计部门就审计目标、审计范围、审计重点等进行协调与平衡,以服务于财政审计的总体目标和要求。③提出立项申请。各实施单位通过可行性研究、部门协调,形成本业务口和本地区初步的审计项目计划后,以书面形式向计划管理部门提出立项申请,立项申请应该反映所申报项目可行性研究的全部内容,包括项目立项依据、审计对象和范围、审计目标、审计的内容及重点、拟投入人力、物力和技术资源、审计实施时间、预期审计成果等指标。