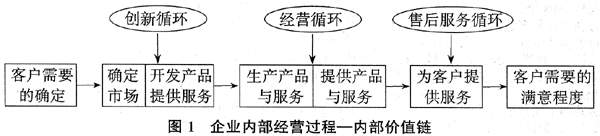

基于战略的企业绩效审计模式源于1992年由哈佛教授Robert Ka-plan与诺朗诺顿研究所最高执行长David Norton合作设计的平衡计分卡。笔者将平衡计分卡引入企业绩效审计,主要目的是创造企业竞争优势,将企业的使命和策略转换成目标与绩效量度。具体讲,基于战略的企业绩效审计模式由四部分构成:即财务、客户、内部经营过程、学习与成长。这显然有别于仅仅以财务为目标的传统的企业绩效审计模式。 (一)财务方面的审计内容是企业战略绩效审计模式的焦点 企业各个方面的改善是实现目标的手段,而不是目标本身。企业所有方面的改善、措施的实行,都应当通向财务目标。因此,企业战略绩效审计模式将财务目标作为其他目标考评的焦点。如果说每项考评方法是企业战略绩效审计这条纽带的一部分,那么,这条纽带的因果关系最终结果还是回归于“提高财务绩效”。财务绩效的指标能反映出企业的财务业绩对净利的提高是否具有帮助,典型的财务目标是和获利能力连在一起的。获利能力的指标有:营业收入、资本报酬率、经济附加值以及销售增长率或现金流量。在不同的经营战略阶段,企业财务考评的侧重点又有所不同:处于成长阶段的企业,其财务目标侧重于销售收入增长率,以及目标市场、顾客群体和销售额增长等;处于维持获利阶段的企业,其财务目标与获利能力相关联,如营业收入、资本报酬率和经济附加值;处于收获阶段的企业,其财务目标更注重现金流量的最大化。经营单位的战略一般是包含三个财务主题:即收入的增长、降低成本与资产的利用。可见,财务目标与企业战略是紧密结合在一起的,同样财务考评也应与企业经营战略相结合。 (二)客户方面的审计内容是企业战略绩效审计模式的关键 企业要想获取出色的财务业绩,就必须研发出受顾客青睐的产品或服务,企业战略绩效审计模式为解决客户方面的问题,选择了两套考评方法: 一套是企业在客户方面所期望达到的绩效而采用的考评指标,也称为“核心考评组”指标,主要包括“市场份额”、“客户保持率”,“客户获得率”、“客户满意程度”、“客户获利能力”等,这些指标构成一个因果关系链。 另一套考评方法则是针对第一套考评方法中的各项指标,分析达到各项指标应采取的措施及影响因素,然后给予测评。对于各分项指标,又制订细分评估手段,如产品和服务属性、客户关系、形象和声誉,逐层细分,制订出评分表,每月除统计客户满意程度等各部分得分外,还可以了解各部门的业绩表现,总的累计得分又可反映企业在哪些方面未能满足客户要求及其原因等。 (三)内部经营过程方面的审计是企业战略绩效审计模式的核心 企业战略绩效审计模式的第三个方面是为企业内部经营过程制订目标和评估手段,这是企业战略绩效审计与传统的企业绩效审计最显著的区别之一。传统绩效审计集中于控制和改善现存职能中心和部门的作用,有些企业即使增加“产品质量回报率”、“生产能力”和“生产周期”等考评指标,也大都停留于改善单个部门的业绩上,仅靠改善这些指标,只能有助于企业生存,而不能形成企业独特的可持续发展的竞争优势;企业战略绩效审计模式从满足投资者与客户需求的经营战略出发,制订了井然有序、自上而下的经营目标评估手段。从内部价值链出发,针对创新循环、经营循环和售后服务循环的不同阶段设置不同的评估指标。如图1所示。

对于企业创造价值而言,创新循环是一个漫长的过程。在这个过程中,企业以客户为导向,探寻客户显露出来的潜在需要,发现和培育新市场、新客户,所以创新循环表现出价值创造的“长波”过程:在企业设计和开发新产品和服务以满足新市场、新客户的需要及满足客户最新的需要时,继续价值创造和增长的“长波”过程。这一过程的主要考评指标是:新产品在销售额中所占的比重,专利产品在销售额中所占的比重,在竞争对手之前推出新产品的能力,开发下一代新产品的时间等;相反,经营循环的过程表现为价值创造的“短波”过程:在这个过程中企业交付现有的产品和服务给现有的客户,其业绩考评指标有时间、质量和成本等。售后服务是内部价值链中第三个也是最后一个阶段,在这一阶段主要包括保证书、修理退货和换货、支付手段的管理。因此,灵敏的、友好的、可信赖的保证和服务工作是这一阶段的重要特征,而服务反映周期、人力成本、物力成本、售后服务的一次成功率是这一阶段的主要业绩考评指标。 (四)企业的学习与成长是企业战略绩效审计模式的根本 企业战略绩效审计模式的第四个方面是学习和成长过程。企业的学习和成长来自三个主要的资源:人员、信息系统和企业程序。在企业战略绩效审计模式中,财务目标、客户目标和内部经营过程目标通常显示出现有的员工素质、信息系统和程序的生产能力与实现突破性业绩目标所要求的生产能力之间的巨大差距。为了弥补这些差距,企业必须培训员工,提高信息技术和信息系统以及组织企业程序和日常工作的效率,这些目标在企业战略绩效审计模式的学习和成长方面是相互关联的,其采用的考评指标主要包括“员工满意程度”、“员工留存率”、“员工培训与提升”、“员工素质”、“企业内部信息沟通能力”等。企业员工只有不断学习与成长才能不断创新。应该说,企业能否实现财务、客户和内部经营过程等方面的目标,将取决于企业的学习与成长过程。